Vous recherchez un placement à moyen ou long terme pour protéger votre capital. Parmi les solutions proposées sur le marché, pourquoi ne pas investir dans des valeurs mobilières, et notamment dans les obligations. Découvrez les 7 questions à se poser avant d’investir en obligations.

Sunny AM est une société de gestion indépendante créée en 2008. Elle gère des portefeuilles pour le compte de clients particuliers (qui souhaitent se constituer ou valoriser une épargne), entreprises (qui souhaitent optimiser leur trésorerie excédentaire) et investisseurs institutionnels. Sous l’impulsion de l’un de ses fondateurs, Jacques Cadenat (ancien gérant de fonds en euros de la compagnie d’assurance Le Conservateur, plus de 4 Mds d’euros d’actifs gérés), Sunny AM possède une réelle expertise du marché obligataire, qui est l’un des plus importants marchés financiers au monde avec 10.000 milliards d’euros échangés chaque jour.

Le marché obligataire permet aux Etats, entreprises et collectivités (appelés “émetteurs”) de se financer. Ils émettent des “obligations”, c’est-à-dire des emprunts assortis d’un taux d’intérêt et d’une date d’échéance pour le remboursement. Le taux d’intérêt dépend de la qualité et du risque de défaut de paiement de l’émetteur. Ce risque est noté par des agences de rating (standard & Poor’s, Moody’s, Fitch rating…) AAA pour les meilleures obligations, puis AA, A, etc.

Les titres sont cotés en pourcentage de leur valeur nominale (part de l’emprunt). Le porteur d’une obligation reçoit un intérêt versé périodiquement et calculé en fonction de la valeur nominale du titre (appelé “le coupon”).

Le cours des obligations, fixé sur le marché secondaire (le « marché de l’occasion », là où les investisseurs échangent des obligations déjà émises) varie en fonction de l’évolution des taux d’intérêt :

- lorsqu’ils montent, le cours des obligations baisse (perte en capital),

- lorsqu’ils baissent, le cours des obligations monte (gain en capital).

Le gain ou la perte dépend de la sensibilité de l’obligation aux variations de taux d’intérêt. Par exemple, une obligation dont la sensibilité est de 3 verra son cours progresser de 3% si les taux baissent de 1% et inversement.

Sur le marché obligataire, on trouve principalement des obligations :

- à taux fixes (la rémunération est connue d’avance)

- à taux variables (la rémunération varie en fonction de l’évolution du taux du marché)

- convertibles en actions (droit d’échanger l’obligation contre des actions de la société)...

Ces types d’obligations correspondent à différentes stratégies d’investissements.

1- Quelles sont les différences entre les actions et les obligations ?

Il ne faut pas confondre “actions” et “obligations” qui sont des valeurs mobilières complètement différentes :

- une action est une part du capital social d’une entreprise. Détenir une action, c’est être un actionnaire, propriétaire d’une partie du capital d’une société et d’avoir des droits (notamment un droit de vote et un droit de toucher une partie des bénéfices appelés “dividendes”). Ce revenu est calculé sur le montant du résultat net de l’entreprise.

- une obligation est une part d’un emprunt émis par une entité publique (État, collectivité…) ou privée (entreprise). C’est un titre de créance, une dette. Détenir une obligation, c’est détenir une dette d’une entité qui s’engage à rembourser à une échéance donnée et à verser des intérêts appelés “coupons”.

Que vous soyez actionnaire ou porteur obligataire, rien ne garantit votre capital, mais l’obligation est réputée moins risquée que l’action puisque dépendant uniquement de la capacité de son émetteur à vous rembourser.

L’action est à privilégier comme placement long terme, et l’obligation comme placement court et moyen terme en fonction de son échéance.

2- Comment acheter des obligations ?

Vous pouvez acheter des obligations auprès d’un intermédiaire financier agréé par l’AMF, via des fonds de placement ou directement en bourse sur le marché secondaire. Le marché primaire est difficilement accessible aux particuliers.

Avant d’investir, il faut bien comprendre le prospectus d’émission visé par l’AMF et compléter son information par les données sur l’émetteur via les sites de l’émetteur, de brokers, d’Euronext et de médias par exemple.

Une fois achetées, vos obligations seront déposées sur un compte-titres ordinaire. Il vous en coûtera à l’achat des frais de transaction, et ensuite des droits de garde variables selon les intermédiaires financiers.

3- Quels sont les avantages des obligations ?

Les obligations, considérées comme un placement moins risqué que les actions, présentent de nombreux avantages :

- un revenu fixe : nombre d’obligations versent un revenu fixe régulier sous forme de coupons définis au départ,

- une diversification par rapport aux actions et une compensation d’un éventuel risque de baisse,

- la protection : les obligations à revenu fixe permettent de se prémunir contre les risques de récession économique ou de déflation…

Les obligations garantissent un flux de revenus stable quand les actions chutent (sauf défaut de l’émetteur).

4- Quelle rentabilité avec les obligations ?

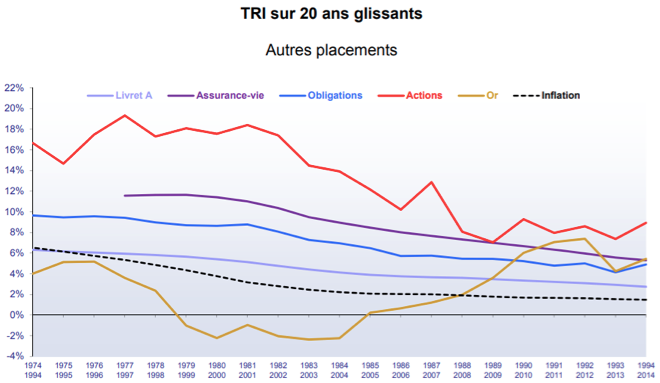

A risque moindre, rentabilité attendue moindre. Le rendement moyen des actions sur le long terme est supérieur à celui des obligations. Dans cette étude de l’Agefi sur “40 ans de performances comparées 1974-2014”, l’on mesure la régularité de la rentabilité des obligations comparées à celle des actions. Cette régularité sur le long terme est la force de cette classe d’actif.

Source : https://www.agefi.fr/sites/agefi.fr/files/migrate/etudereference/FCVDNZDDDE_ded.pdf

5- Quels sont les risques ?

Comme le cours de l’obligation évolue en fonction du niveau des taux d’intérêt, de la qualité de l’émetteur et de la liquidité du marché, l’investissement dans des obligations comporte des risques :

- de perte en capital si vous revendez votre obligation en cours de vie car elle est sensible aux variations des taux d’intérêt (la valeur d’une obligation évolue en sens inverse des taux d’intérêt),

- de liquidité car il peut être difficile de trouver un acquéreur sur le marché obligataire si l’on veut revendre avant l’échéance. Il n’existe pas de garantie sur le prix de cession de l’obligation en cours de vie,

- de défaut de l’émetteur car le paiement des coupons et le remboursement de l’obligation à l’échéance dépend de la capacité de l’émetteur à faire face à ses engagements (sa solvabilité).

Il est recommandé de n’investir que l’épargne dont vous n’avez pas besoin à court terme, de choisir un fonds obligataire géré selon la technique du portage, dont l’échéance est en adéquation avec vos objectifs d’investissement (durée et finalité) et de bien prendre conscience que plus le taux d’intérêt est élevé, plus le risque est important. Pour encadrer les risques, Sunny AM choisit des obligations en euros (pour éviter le risque de change) émises par un grand nombre d’émetteurs (portefeuille diversifié) qu’il conserve jusqu’à leur échéance, grâce à cette technique du “portage obligataire” utilisée par ailleurs dans les fonds en euros : quoiqu’il arrive (sauf défaut de l’émetteur), l’obligation sera remboursée à l’échéance et les coupons versés.

6- Comment choisir son fonds obligataire ?

Devant la complexité et l’évolution des marchés financiers, nous ne saurons que vous conseiller de faire appel à des professionnels dont c’est le métier au quotidien. Pourquoi ne pas faire appel à une société de gestion agréée comme Sunny AM qui saura faire pour vous les bons choix d’investissement, en protégeant au maximum votre capital, ou en vous accompagnement dans vos prises de risques. En tout état de cause, une diversification sectorielle sera de mise. Avec Sunny AM, vous bénéficiez d’une vraie visibilité sur la gestion et sur le taux de rendement, car tout est connu dès le début. A l’inverse, avec les fonds obligataires « d’arbitrages », l’évolution du taux de rendement est dépendante des marchés financiers.

7- Comment sont imposés les revenus des obligations ?

Les revenus des obligations sont inclus dans la déclaration de revenus du contribuable et soumis à l'impôt sur le revenu au barème progressif. Depuis le 1er janvier 2018, ils sont imposables au taux unique de 30% (appelé “prélèvement forfaitaire unique”, PFU ou Flat Tax). Un acompte obligatoire est prélevé à la source par l’organisme payeur (banque…) sur les montants des revenus versés, au taux de 12,8 %. Cet acompte est ensuite déduit du montant de l’impôt à payer l’année suivante. Les épargnants dont le revenu fiscal de l’année 2017 inférieur à 25 000 € (personne seule) ou 50 000 € (couple), peuvent demander avant le 30 novembre à être dispensés du prélèvement de l’acompte.