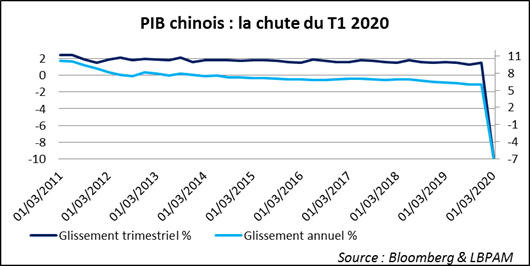

La baisse de l’activité économique en Chine au premier trimestre est bien vertigineuse : T sur T et en rythme annuel, plus de -40% ! Qu’en sera-t-il de demain ? Les chiffres côté offre semblent envoyer un message plus rassurant que du côté de la demande.

Il faut suivre la situation italienne. La dégradation de l’économie et des comptes publics est particulièrement marquée ; le climat politique est délétère et les agences de notation s’interrogent.

La comptabilité chinoise a rendu son verdict : le PIB a reculé de près de 10% entre T4 2019 et T1 2020, ce qui fait plus de -40% en rythme annuel (la façon de présenter les choses aux Etats-Unis). Tant est si bien que le glissement sur un an passe de +6% à à-peu-près -7%.

Les observateurs avaient fini par se faire à l’idée d’une chute spectaculaire. On y est ! La question suivante, en fait la plus importante, est de savoir ce qui va se passe après. Quelle sera la force du rebond ? Le consensus Bloomberg paraît dire qu’il faudra trois trimestres pour compenser la chute d’activité du T1.

En prend-on le chemin ? La batterie de statistiques d’activité pour le mois de mars offre un éclairage sur le début de ce parcours attendu de rattrapage. On retiendra un glissement sur un an de la production industrielle qui est passé de -13,5% en janvier- février à -1,1% en mars. L’observation d’une période à l’autre et en données désaisonnalisées est probablement encore plus parlante : +32,1% après -27,7%. Le processus de comblement du retard semble bien engagé. Il n’empêche que la dynamique du côté de la demande paraît moins forte, surtout en matière de consommation. Le glissement sur un an de l’investissement fixe passe de -24,5% à -9,4% et celui des ventes au détail de -20,5% à -15,8%. C’est évidemment cette dernière évolution qui va retenir l’attention des pouvoirs publics. Quel message envoie-t-elle en matière de marché du travail et de confiance des ménages ? Faut-il craindre un mécontentement social ? Poser la question est déjà y répondre en partie. Les efforts de soutien à l’activité ne seront pas relâchés.

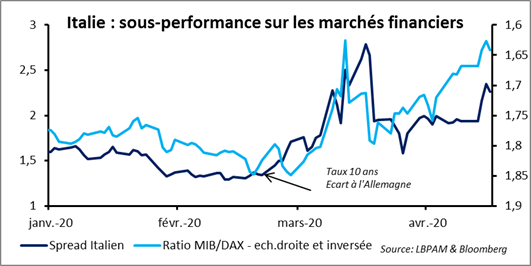

Hier, l’écart de taux entre l’Italie et l’Allemagne s’est réduit de 5 points de base (15 points en séance). La raison à cela ? L’impression que l’Union Européenne se rend de plus en plus compte que l’attitude, que ses dirigeants ont pu avoir vis-à-vis de la Péninsule, a manqué à la fois de compassion et de solidarité et aussi le sentiment que la classe politique romaine tire moins à hue et à dia en matière de soutien financier éventuel à recevoir à recevoir du Mécanisme Européen de Solidarité (MES). Bref, chacun ferait un pas vers l’autre.

L’Italie doit assurément arrêter de croire que toute difficulté qu’elle rencontre est un prétexte à stigmatisation de la part de ses partenaires de la Zone Euro et ceux-ci doivent arrêter de considérer que toute aide apportée à Rome revient à tenter de remplir un « puits sans fond ». Et tous ensemble de devoir comprendre que dans le monde de demain, sur fond de rivalité persistante, voire croissante, entre la Chine et les Etats-Unis, faire bloc et protéger le marché intérieur sont des impératifs.

Cela va-t-il suffire à rassurer le marché sur la situation italienne ? Ce n’est vraisemblablement pas certain, et ceci à trois titres.

Il y a d’abord l’économie. Subir un choc majeur à partir d’une situation initiale déjà fragile est évidemment préoccupant. Le consensus Bloomberg prévoit un repli du PIB cette année de quelque 7% et le FMI de 9%. En s’arrêtant sur les prévisions de l’organisation internationale, comment ne pas remarquer que le repli attendu est de 2 points supérieurs à celui proposé pour la France et l’Allemagne ? Dans le sillage de cette dégradation attendue, le chômage flirterait avec la barre des 13% (comme en 2014), et les comptes publics connaîtraient une forte dégradation. Toujours selon le FMI, le déficit budgétaire atteindrait 8,5 point de PIB (après – 1,6 point en 2019) et la dette publique grossirait de plus de 20 points à 155,5% du PIB. Gérer la crise et l’après-crise, de telle façon que l’économie reparte et que les équilibres sociaux et financiers aillent s’améliorant, est autant une gageure qu’une ardente obligation. Les dynamiques politiques en cours pourront-elles être un facilitateur ?

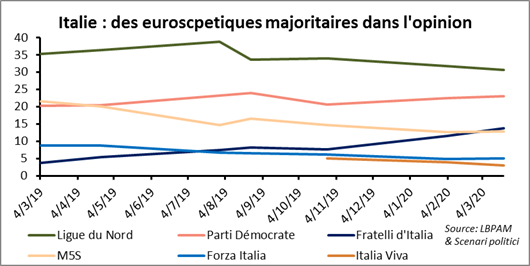

Il y a donc et ensuite une situation politique compliquée. N’est-on pas en Italie ? En matière d’appui par Bruxelles aux Etats-Membres, il est clair que l’émission d’une dette mutualisée est préférée généralement en Italie à l’utilisation du MES. Avant tout du fait de la conditionnalité attachée à un versement de fonds par ce dernier. De plus les partis eurosceptiques pèsent lourds dans l’opinion. A aujourd’hui, plus de 50% des intentions de vote. Cette coupure au sujet de l’Europe traverse le gouvernement et ses soutiens au Parlement : le Parti démocrate et Italia Viva, en faveur de l’Europe et 5 Etoiles, plutôt réservé. S’entendre sur les initiatives à pousser auprès de la Commission européenne ou à défendre autour de la table du Conseil est un exercice compliqué. D'où les tentatives du Premier ministre de clarifier la ligne politique du Cabinet italien. En sachant que ce n’est surement pas le moment de se couper d’une UE qui pourrait aider. Il n’empêche que derrière cette avant-scène aux débats compliqués, les « couteaux sont tirés ». Salvini (La Ligue) et Renzi (Italia Viva) ambitionnent de prendre le pouvoir et Di Maio (5 Etoiles et ministre des Affaires Etrangères) craint que le Premier ministre Comte cherche à lui prendre sa place à la tête du mouvement. Faire porter la responsabilité des difficultés actuelles au chef du gouvernement et le « sortir » le moment venu est donc un objectif commun. En sachant cependant que les calendriers de nos trois « conspirateurs » peuvent être différents. Est-ce ainsi qu’on gère les crises ?

Il y a enfin les agences de notation. Au cours des quelques deux à trois prochaines semaines Moody’s et S&P devraient rendre leurs copies respectives sur la notation du souverain italien. Ce couplage, d’une très forte baisse en cours de l’activité (avec peu de visibilité sur la force et le calendrier du rebond à intervenir par la suite) et de dégradation marquée des comptes publics, oblige à la vigilance par rapport au risque d’une dégradation. Surtout dans un contexte politique qui n’est pas le meilleur. En n’oubliant pas que la récente mise sous perspective négative de la note souveraine de la Belgique par Fitch (AA-) a été justifiée par ce couple dégradation de la situation économique et augmentation de l’endettement public.

Il faut se souvenir que Moody’s note le souverain italien Baa3 (dernier cran de l’Investment Grade), perspective stable, S&P et Fitch, BBB (avant-dernier cran IG), perspective négative. L’incertitude dans laquelle l’économie mondiale et la force des réponses européennes, dont l’Italie profite (et de beaucoup dans le cas des actions de la BCE) pousseront-elles les agences à attendre ? Patience et longueur de temps …