Pas de décision de politique monétaire de la Fed, mais un discours très « dovish ». La Fed est confrontée à un dilemme : alors qu'elle a changé ses « forward guidance » à Jackson Hole en introduisant un objectif moyen d'inflation, ses prévisions montrent une inflation qui reste sous les 2% jusqu'en 2023. Au-delà du discours il faudra alors probablement des actes pour faire retourner l'inflation à 2%. Les mesures non-conventionnelles prisent pendant la crise du covid sont certainement un avant-gout de ce qui sera fait.

Point de marché : le dilemme de la Fed

La Fed a, comme attendu, laissé ses taux directeurs inchangés avec un objectif à 0-0,25% et n'a pas annoncé de mesures de politique monétaire additionnelles. En revanche, après le discours de Jackson Hole, et l'adoption d'un objectif d'inflation moyen, elle a précisé (un peu) sa pensée. Elle a lié la remontée des taux à l'évolution du marché de l'emploi, les taux resteront inchangés « jusqu'à ce que le marché de l'emploi aura atteint une situation compatible avec l'évaluation faite par le Comité du niveau de plein emploi et jusqu'à ce que l'inflation aura atteint 2% avec des perspectives de dépasser modérément les 2% pendant un certain temps ». Précision qui n'en est pas vraiment une puisque la notion de plein emploi est plus que vague et la phraséologie sur l'inflation ouvre là aussi la porte à beaucoup d'interprétations. A retenir donc : les deux variables principales sont l'inflation et le marché de l'emploi (mais ça on le savait depuis belle lurette) et la Fed s'est acheté une marge de manœuvre considérable pour repousser la remontée des taux.

Les marchés ont d'ailleurs salué l'initiative et les attentes d'inflations ont progressées. Preuve que l'annonce de la Fed est crédible au moins en partie.

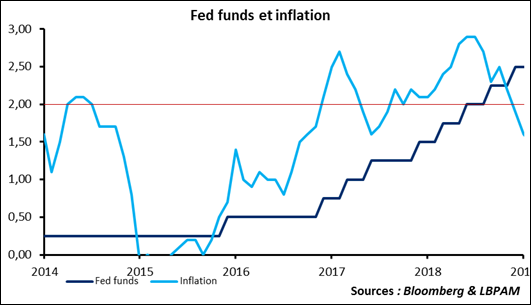

Petit cas pratique avec le dernier cycle sur les Fed funds : le graphique ci-dessous montre que la première hausse de décembre 2015 ainsi que la suivante un an plus tard n'auraient pas eu lieu d'être, l'inflation était toujours sous les 2%. Les deux suivantes auraient aussi probablement été repoussées, l'inflation n'ayant pas dépassé les 2% « depuis un certain temps ». On ne ré-écrit pas l'histoire, mais le resserrement monétaire aurait donc probablement débuté deux ans plus tard. Et cela illustre à quel point ce changement de règle est impactant !

Reste le sujet qui fâche : que faire ?

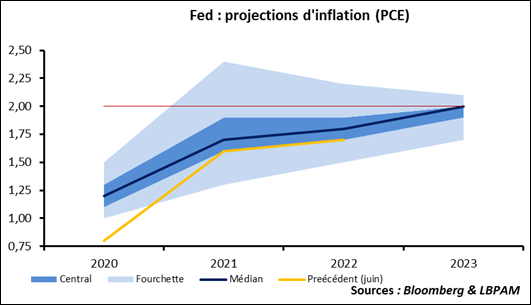

Pour l'instant la Fed nous a dit qu'elle voulait plus d'inflation et même une inflation temporairement au-dessus de son objectif de 2%. Mais il faut remarquer qu'elle n'y croit pas elle-même comme le montrent les prévisions économiques publiées. Le graphique ci-dessous donne la projection médiane, tout comme la « tendance centrale » qui restent sagement sous les 2% jusqu'en 2023. Pas de dépassement donc.

Si la « forward guidance » ne suffit pas il faudra alors que la Fed agisse pour pousser l'inflation plus haut. Et pour l'instant elle n'a pas dit quelles mesures additionnelles elle comptait prendre. Une baisse des taux semble difficile , la structure du marché monétaire aux Etats-Unis fait qu'avec des taux négatifs ce marché pourrait s'avérer dysfonctionnel d'où la grande réticence de la Fed pour les taux négatifs. Augmenter le QE ? Il est déjà illimité, donc infini, difficile de faire plus.

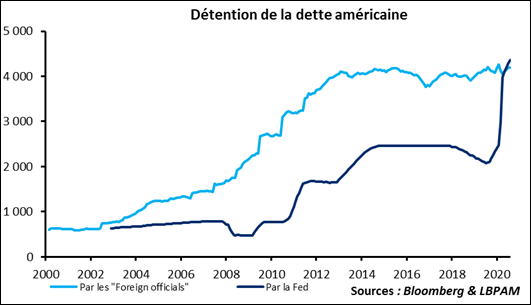

A noter d'ailleurs, les TIC viennent d'être publiés (il s'agit des statistiques de détention de dette américaine par les étrangers). La détention de Treasury par la Fed dépasse maintenant la détention de Treasury par l'ensemble des banques centrales mondiales. Et c'est plus qu'une anecdote. Cela illustre que la menace de vente de Treasury par la Chine est très peu crédible : si elle le faisait, la Fed serait complétement en mesure d'acheter le papier, et donc de neutraliser totalement les effets de l'opération.

En conclusion. Si l'inflation ne progresse pas, ou si elle progresse comme dans les projections de la Fed, la banque centrale devra alors avouer que son objectif n'est pas atteint. Les forward guidances seraient alors insuffisantes et il faudra s'attendre à des mesures additionnelles. La baisse des taux ne semble pas une option crédible, le QE est déjà à son maximum. Il faudra alors inventer encore de nouvelles mesures. La panoplie mise en place pendant la période covid (facilité de financement pour le papier commercial, mutual fund liquidity facility, et autres QE sur le crédit) sera très certainement pérennisée et augmentée. C'est là qu'il faut regarder pour avoir une idée de la prochaine phase d'assouplissement monétaire.

Une capacité à lever des ressources propres pour l'UE ?

Le parlement européen s'est prononcé hier sur l'accord de relance de l'Union européenne, les 750 milliards décidés en juillet. C'est la première étape avant la ratification par les Etats membres.

Mais l'intérêt de ce vote est ailleurs. Le Parlement Européen a insisté sur la nécessité d'expliciter plus les ressources dont l'UE sera dotée pour rembourser ces emprunts. Si l'accord prévoit de nouvelles ressources pour financer le budget commun, les détails ne sont pas précisés. Ces nouvelles ressources pourraient inclure:

- les permis de polluer

- la taxe d'ajustement carbone aux frontières

- la redevance plastique

- une taxe commune sur les entreprises

- la taxe numérique

Après s'être dotée d'une vraie capacité d'emprunt (l'UE a déjà émis de la dette, mais pour seulement environ 50 milliards, ce qui reste marginal), l'UE se doterait aussi de ressources fiscales propres.

Les dommages collatéraux du télétravail

Nous nous sommes faits échos d'une intéressante étude de la Banque de France sur l'impact économique du télétravail.

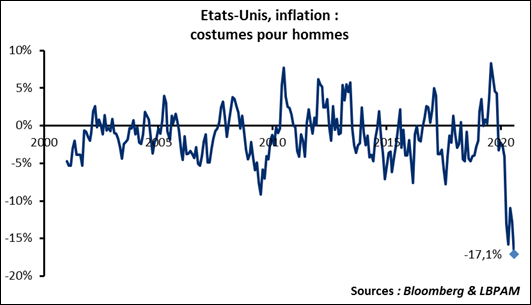

Autre anecdote des effets collatéraux (et inattendus) du télétravail, la demande en costumes pour hommes aux Etats-Unis s'est effondrée, et les prix font de même.

Comme quoi il est bien difficile de penser à tous les effets induits !