Comme je vous le disais dans le précédent article, le Libor – le taux d’intérêt auquel les banques se prêtent entre elles – monte, tout seul dans son coin. C’est un symptôme (parmi d’autres) que les banques se font moins confiance entre elles.

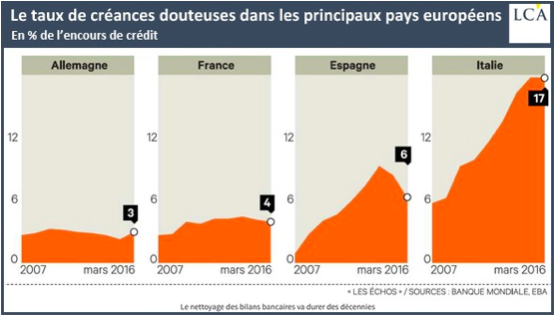

Les banques européennes ont deux problèmes. Une exposition aux produits dérivés (Allemagne, France) et des créances douteuses (Grèce, Espagne, Portugal, Italie). Voici l’estimation de ces créances douteuses publiée, hier, dans Les Echos.

Le cabinet comptable KPMG a calculé que le total des prêts « en souffrance » dans les bilans bancaires européens se montait à 1 200 milliards d’euros (240 kerviels) et que le nettoyage prendrait des décennies ! L’encours des prêts non performants (ou NPL comme non performing loan) est passé de 1,5% en moyenne avant la crise financière à plus de 5% en 2013. Ceci malgré la baisse des taux orchestrée par la BCE à grands coups d’injection de liquidités !

Si les taux montent, les refinancements deviendront plus difficiles et le nombre de prêts non performants va encore augmenter. Sachant que le ratio de fonds propres sur le montant des prêts consentis des banques européennes est de l’ordre de 5%, le calcul est simple. Si sur 100 euros prêtés cinq euros ne sont pas remboursés, la banque n’a plus de fonds propres !

Si vous voulez jargonner dans les dîners en ville, dites simplement « si le ratio de NPL est supérieur au ratio de levier de Bâle 3 plein calculé sur l’ensemble des fonds propres Tier 1, il y a de quoi faire monter la volatilité » Or, comme vous le voyez, l’Italie, avec 17% de prêts non performants, affiche un taux bien supérieur au ratio moyen de fonds propres des banques européennes. Il y a donc de quoi paniquer. Pour la Grèce, c’est 47%, et pour l’Espagne, 16%.

Toutes les banques sont interdépendantes et toutes les banques détiennent aussi des emprunts de leur Etat de tutelle dont la valeur est en train de baisser (lorsque les taux montent, les titres obligataires anciens perdent de la valeur). Les rendements des différents emprunts des pays de la Zone euro recommencent à s’écarter, menaçant la survie de la monnaie unique telle que nous la connaissons.

Evidemment, vous me direz que Mario Draghi, président de la BCE, a promis de faire « tout ce qu’il faudra ». Il suffit d’imprimer suffisamment d’argent pour « nettoyer les bilans » même si cela prend des décennies. Mais les Allemands ne sont plus du tout d’accord. Et il ne s’écoule pas une journée sans qu’ils ne le fassent savoir d’une façon ou d’une autre. « Tout bien pesé, les risques d’une politique monétaire ultra laxiste deviennent de plus en plus clairs » a indiqué hier Jens Weidmann, président de la Bundesbank allemande et membre du conseil des gouverneurs de la BCE.

Cette politique a déjà asphyxié les assureurs qui vont être incapables de servir des rendements décents aux épargnants. Pour contrer le danger, la législation française prévoit désormais que les demandes de remboursement et d’avance pourraient être suspendues. Nous vous conseillons vivement de « débancariser » au plus vite votre épargne et de prendre les mesures qui s’imposent sur votre contrat d’assurance-vie. Il est évident que l’épargne collectivisée, nationalisable et investie dans de la dette publique de pays surendettés n’est plus du tout une bonne solution d’épargne. Aucune crise de solvabilité ne se soigne à coup de fausse monnaie même si cela fait illusion un temps.

Pour plus d’informations et de conseils de ce genre, c’est ici et c’est gratuit