La Banque de France prudente, ne fait pas de prévisions mais des projections… Il vaut mieux, et si je suis de nature critique, les hypothèses évoquées dans ce document sont crédibles à défaut d’être forcément très justes.

Je pense même qu’elles seront fausses, mais soyons honnête, la situation économique est tellement grave, qu’il est strictement impossible au moment où j’écris ces lignes de savoir ce qu’il va se passer.

Pourquoi ?

Pas tant parce que les possibilités sont nombreuses. Elles ne sont pas si nombreuses que cela.

Les 3 scénarios de l’équipe du Grenier de l’éco (Grisouille, Neige, Charbon et Charles).

Nous pouvons travailler sur la base de trois scénarios principaux avec quelques variations.

Première hypothèse, le virus disparaît (tout seul, parce qu’il y a un vaccin, parce qu’on le soigne, la raison n’a pas d’utilité pour le raisonnement et l’analyse), tout se passe bien, nous retournons tous à nos vieilles habitudes et le « business as usual » ou « les affaires comme d’habitude » reprennent leurs cours aussi vite que nous avions été confinés. La récession sera brutale, mais la reprise tout aussi forte que l’arrêt a été violent. C’est le profil de reprise dit en « V ». Forte baisse suivie d’une forte reprise. Vous l’aurez compris, c’est l’hypothèse que l’on pourrait qualifier d’optimiste ou du meilleur scénario.

Deuxième hypothèse, le virus « traînote » longtemps… nous maintenons nos mesures barrières pendant 1 à 3 ans avant de réussir à nous débarrasser de cette bestiole. Le tourisme est durablement affecté, les compagnies aériennes en faillite mais sauvées des eaux et tournent au ralenti, de même que l’ensemble du secteur aéronautique. Les mesures barrières diminuent durablement la productivité et nous serions ici avec un profil de reprise qui n’a jamais été évoqué par aucun économiste et qui serait ressemblant à une reprise en « racine carrée »… symbole mathématique que nous connaissons tous.

Pour la reprise en racine carrée, nous aurions plutôt un profil comme ce dessin que je viens de vous faire ! Dans un tel scénario la croissance ne retrouvera pas son potentiel très rapidement et le PIB restera durablement bas, même si la reprise est forte dans un premier temps. Tant que les mesures barrières sont nécessaires, alors nous éviterons le pire avec une reconfinement, mais au prix d’un ralentissement volontaire de nos échanges. Manger au restaurant avec un masque est peu aisé et tous dîner en terrasse c’est bien, mais cela a ses limites également… ne serait-ce évidemment que climatiques ! Vous voyez donc l’idée. C’est le scénario médian et sans doute le plus probable. Nous en reparlerons dans la prochaine lettre Stratégie consacrée à la seconde vague…

La troisième hypothèse est, vous l’aurez deviné, celle du pire. Deuxième vague, et pourquoi pas 3ème ou 4ème, au point où nous en serons, cela n’aura plus beaucoup d’importance. Dans un tel scénario, nous aurons soit beaucoup de morts soit une économie à plat avec de terribles pénuries. Si nous sommes confrontés à ce type d’hypothèse, il n’y aura pas de reprise durable mais des séries de « W » on chute brutalement, on remonte, on rechute, avec un bémol de taille… à chaque chute il y aura du côté des entreprises de moins en moins de survivants, ce qui veut dire que le potentiel de reprise s’émoussera et diminuera à chaque vague. SI le SRAS-Cov-2 devient endémique ou mute vers une forme plus létale, nous aurons tiré le pompon. Dans une telle hypothèse, nous passerons collectivement d’une économie moderne, évoluée, et prospère, à une économie de subsistance. Gare à ceux qui sont en ville et qui n’ont pas de refuge à la campagne ou de lopin de terre… ce sera le scénario à la Yves Cochet chef de file du courant collapsologue.

A partir de ces 3 hypothèses centrales vous pouvez vous amuser à jouer toutes les gammes et variations que vous souhaitez, mais globalement cela va tourner autour de ça. En fonction de ce qu’il se passera, les choses, économiquement, tourneront plus ou moins bien ou plus ou moins mal en fonction de la manière dont vous voudrez regarder le verre ! Vous voyez donc qu’il est illusoire, non pas de faire des prévisions, mais de se prononcer sur la certitude de ces prévisions car l’avenir va dépendre de l’hypothèse que le destin et les hommes par leur attitude retiendront pour notre futur.

Passons maintenant aux projections de la Banque de France

Projections macroéconomiques – Juin 2020

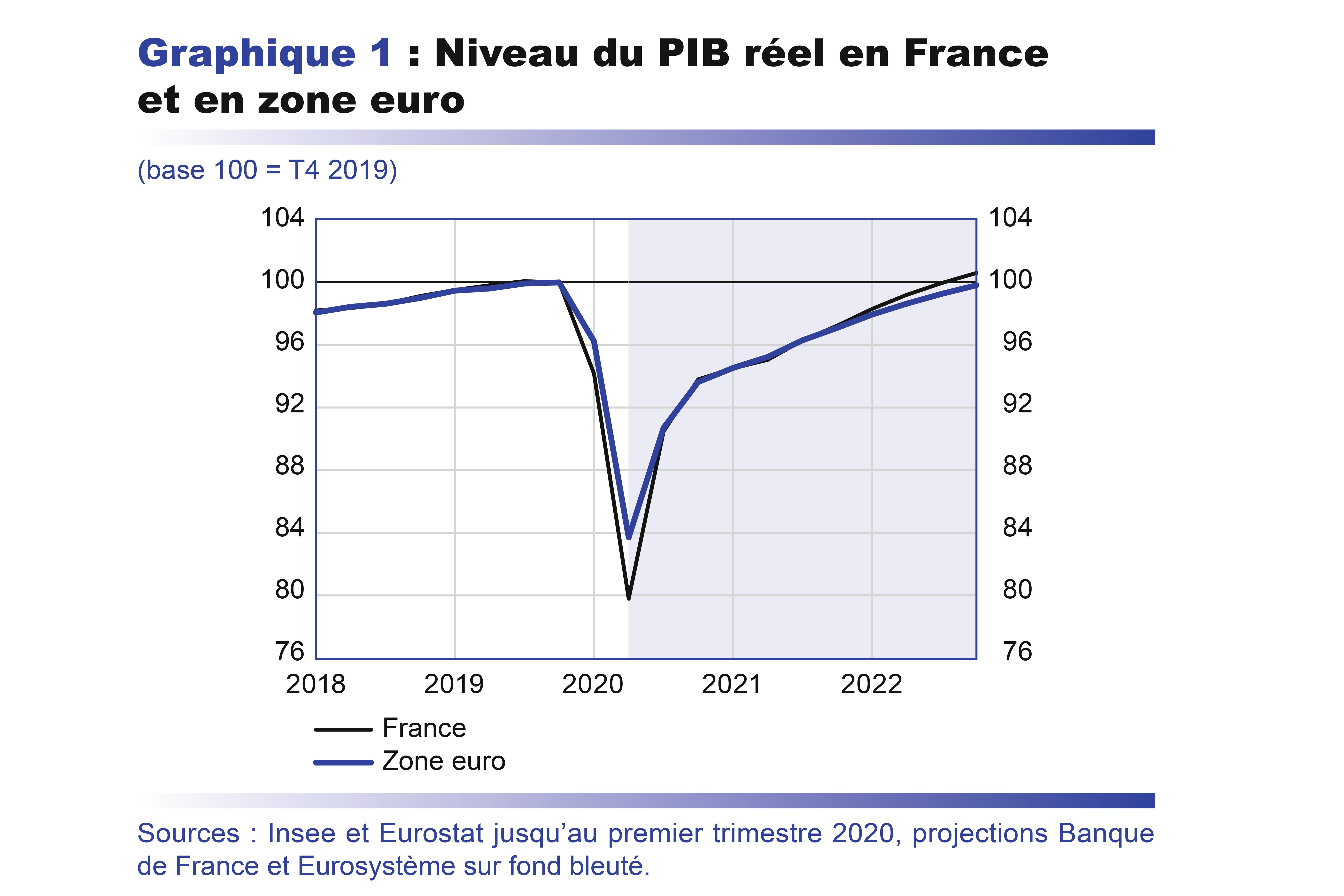

? Le PIB en France, après sa contraction au premier semestre 2020, commencerait à se redresser au second semestre, amélioration qui se poursuivrait en 2021 et 2022.

? À court terme, du fait de la faiblesse de l’activité jusqu’à la fin du confinement strict le 11 mai et d’une reprise progressive depuis, comme en attestent nos dernières enquêtes de conjoncture publiées ce même jour, nous attendons un recul du PIB extrêmement important au deuxième trimestre 2020. Il s’ensuivrait un rebond progressif sur les prochains trimestres, à mesure que l’activité économique s’adapterait au nouveau contexte. Mais en moyenne annuelle en 2020, le PIB resterait très fortement affecté, avec un recul de plus de 10 %.

? Après ce choc très fort, le rattrapage serait étalé dans le temps. Les taux de croissance du PIB projetés en 2021 (7 %) et en 2022 (4 %), bien qu’élevés, permettraient de retrouver le niveau d’activité de fin 2019 vers mi-2022 seulement.

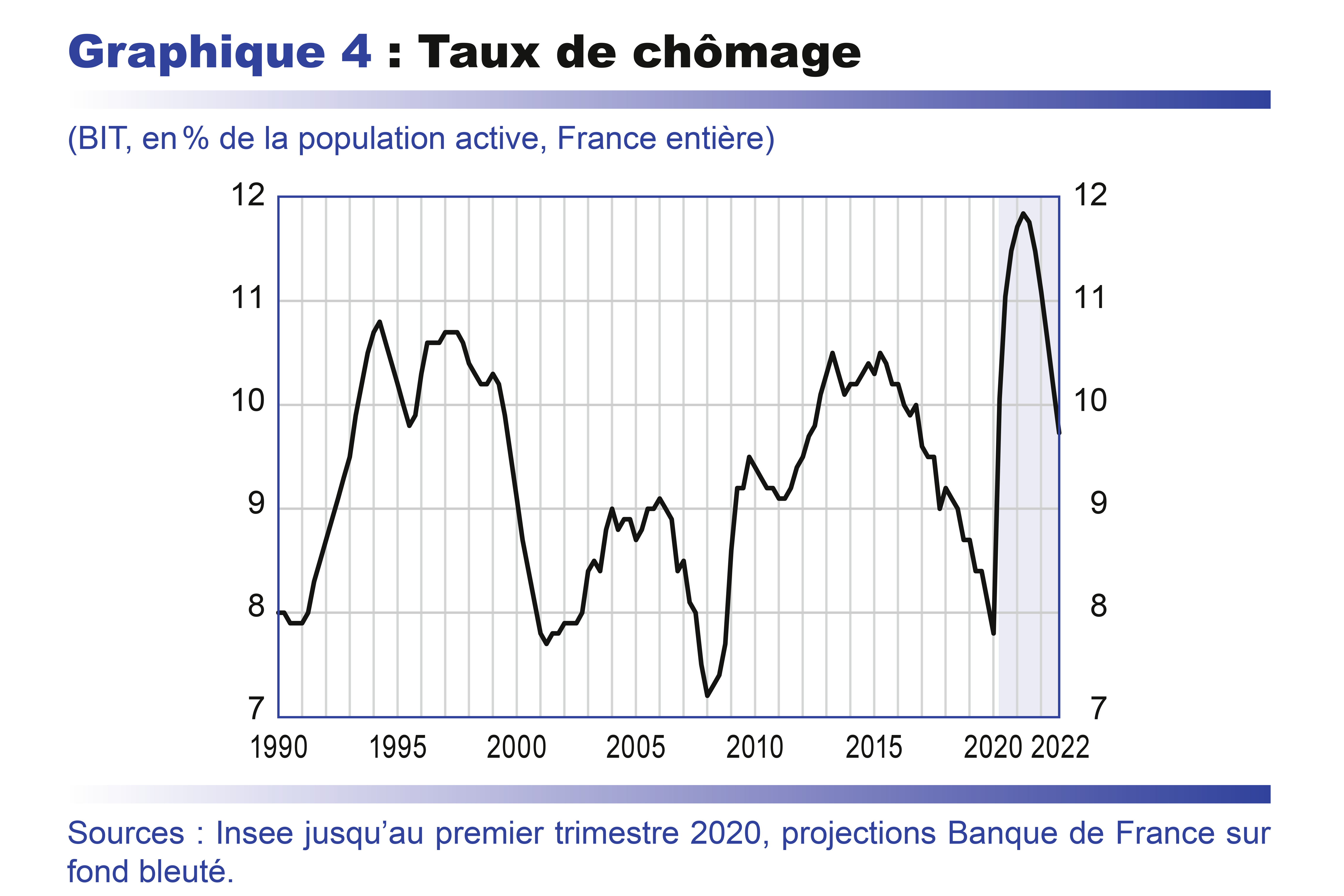

? Après avoir été amortie par le dispositif de chômage partiel, la détérioration du marché du travail serait retardée mais importante. Le taux de chômage pourrait connaître un pic supérieur à 11,5 % mi-2021. Il diminuerait ensuite progressivement en dessous de 10 % fin 2022.

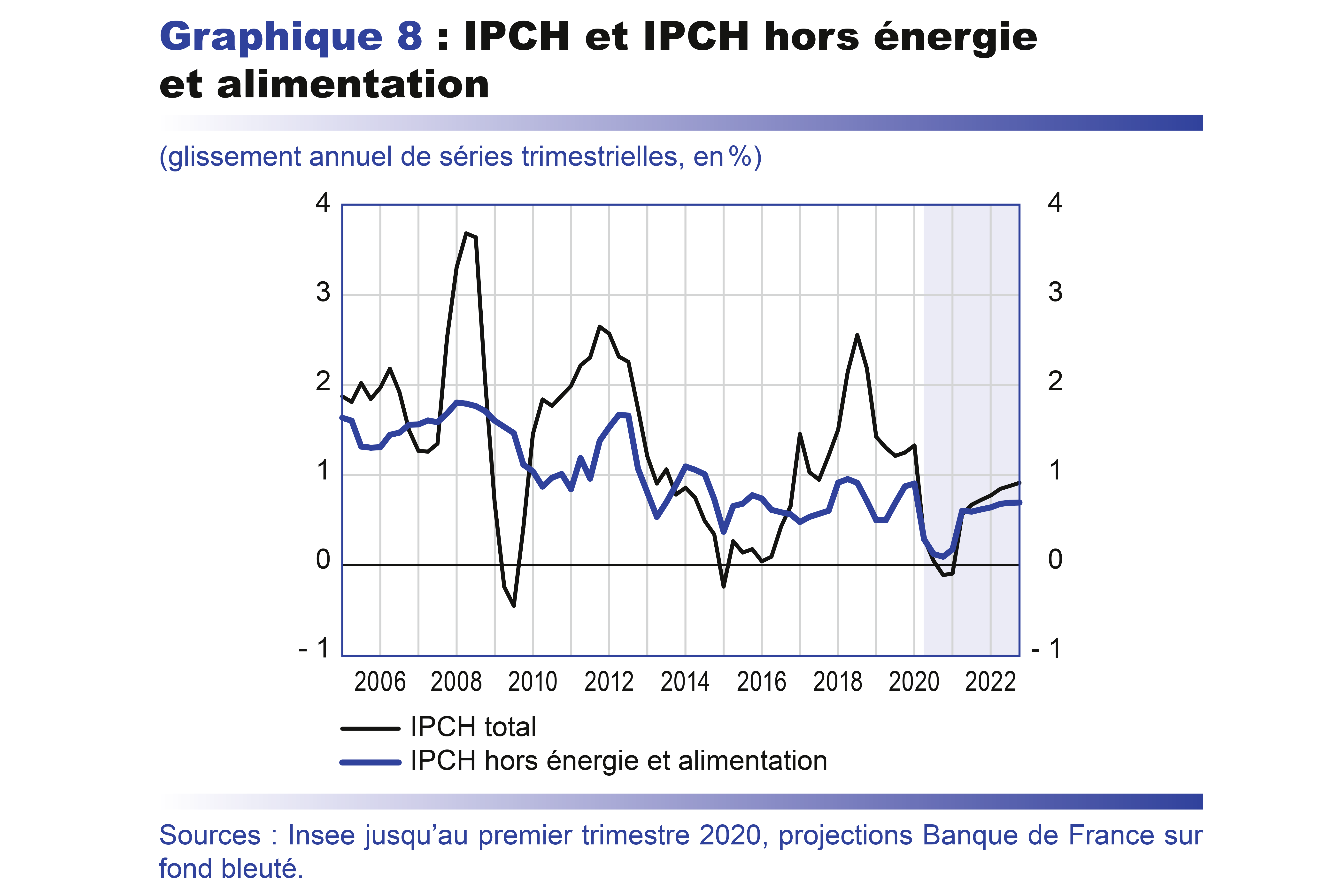

? L’inflation totale (IPCH) deviendrait temporairement négative fin 2020, la baisse du prix du pétrole se conjuguant aux effets de la baisse de l’activité. Elle s’établirait à seulement 0,4 % en moyenne en 2020. Puis elle se redresserait légèrement en 2021 et en 2022, tout en restant très modérée dans notre scénario central.

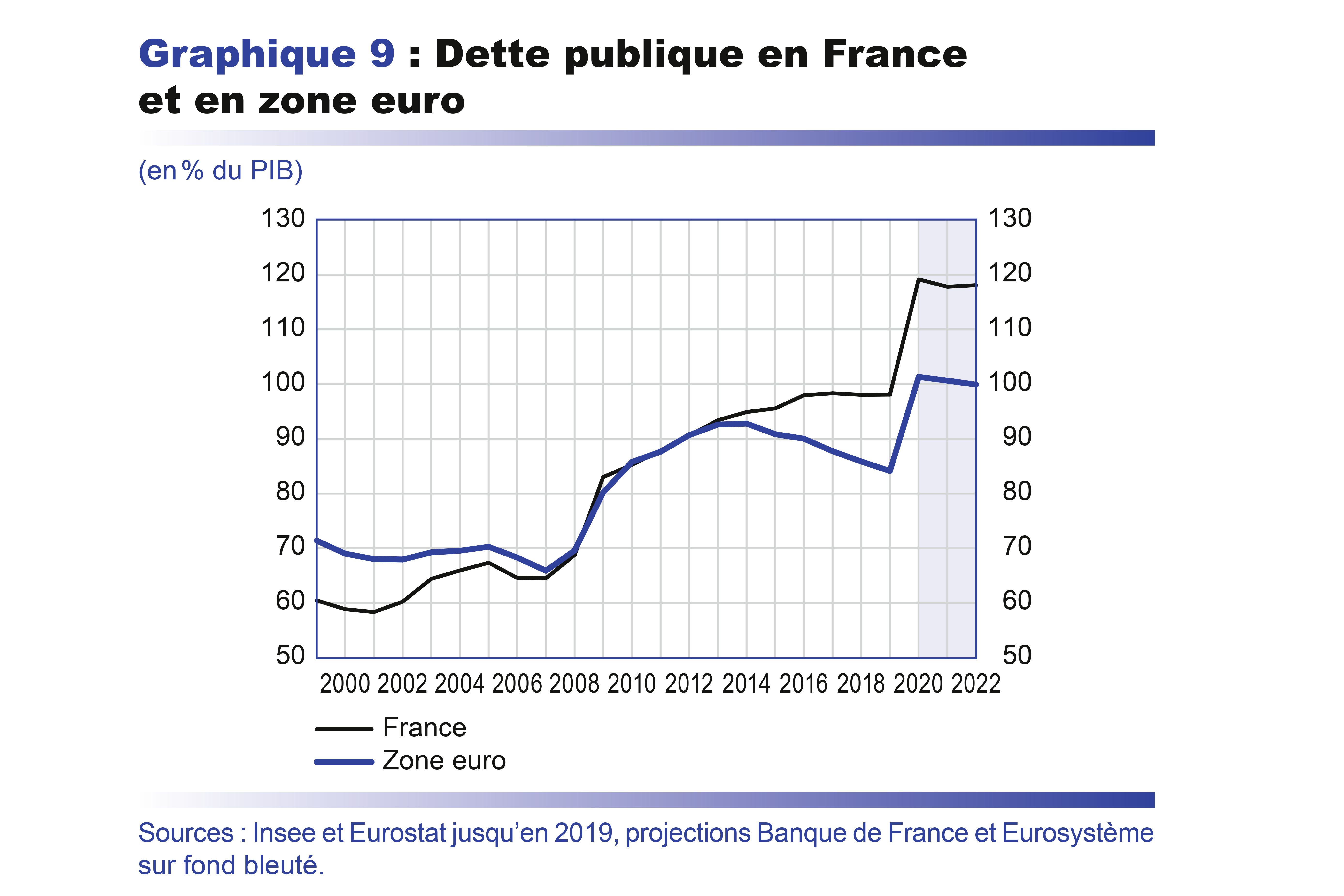

? La dette publique rapportée au PIB connaîtrait une augmentation très nette avec cette crise, autour de 120 % du PIB, significativement supérieure à la moyenne de la zone euro.

Sur le plan des évolutions sanitaires et économiques, nous retenons essentiellement deux hypothèses.

D’une part, le virus continuerait de circuler et ainsi d’entraver le rebond de l’activité économique. Nous n’incluons cependant pas de nouvelle aggravation qui rendrait nécessaire le retour à un confinement strict.

D’autre part, nous supposons que l’amélioration de la situation sanitaire et l’adaptation des entreprises aux nouvelles circonstances permettraient de réduire progressivement les pertes d’activité par rapport à la normale, alors même que le virus continuerait de circuler. L’exemple de certains pays où le choc économique initial a été plus limité donne un point de référence. Nous retenons ainsi des pertes d’activité, en écart par rapport à un scénario sans crise, de l’ordre de 10 points au troisième trimestre et proches de 7 points au quatrième trimestre 2020. Dans ces conditions de redressement progressif, le PIB reculerait d’environ 10 % en 2020.

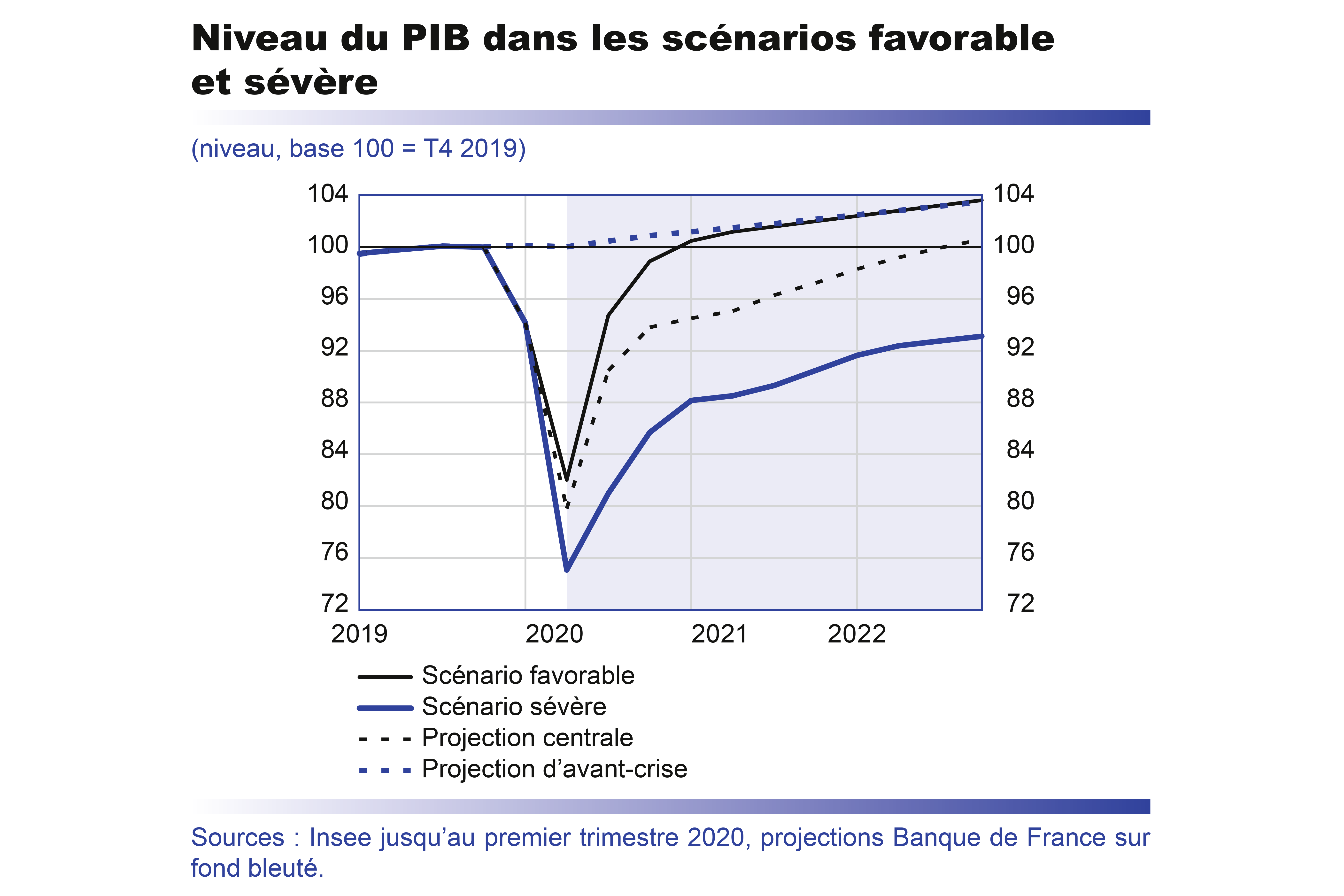

À titre illustratif, nous présentons dans l’encadré 1, comme l’a fait la Banque centrale européenne le 4 juin, un scénario « sévère » dans lequel les perturbations resteraient plus fortes, mais aussi un scénario « favorable » dans lequel une atténuation plus importante de la circulation du virus d’ici fin 2020 permettrait de retrouver un niveau normal d’activité à cet horizon.

À la suite d’un redressement graduel de l’activité, le PIB en volume retrouverait en 2022 son niveau de fin 2019 dans notre scénario central

Les projections pour 2021 et 2022 sont entourées d’encore plus d’incertitudes que celles pour le second semestre 2020. Elles reposent sur l’hypothèse d’une sortie graduelle de crise. Nous projetons une croissance du PIB d’environ 7 % en 2021 et de 4 % en 2022 (cf. graphique 1). Ce fort rebond apparent ne permettrait pas de retrouver le niveau d’activité de fin 2019 avant mi-2022. 2021 et 2022 seraient donc des années de redressement net mais progressif. La croissance diminuerait ensuite pour rejoindre, au-delà de l’horizon de cette prévision, son rythme potentiel.

En 2021, la très forte progression de l’activité en moyenne annuelle résulte du rebond attendu au second semestre 2020, après le choc du premier semestre. L’acquis de croissance pour 2021 atteindrait ainsi déjà presque 5 % à fin 2020. Le redressement se poursuivrait en début d’année 2021 sous l’hypothèse que l’économie continuerait de s’adapter aux contraintes sanitaires.

La progression de l’activité se renforcerait à partir du second semestre 2021. En cohérence avec les projections de l’Eurosystème pour la zone euro, nous faisons en effet l’hypothèse qu’à mi-2021, des avancées médicales permettraient de lever les mesures sanitaires. Cela permettrait d’amplifier la confiance des ménages et des entreprises, et le rebond de l’activité amorcé fin 2021 se prolongerait en 2022, soutenu par un recul du taux d’épargne des ménages, ce qui renforcerait encore la croissance annuelle en 2022.

La perte d’activité resterait toutefois substantielle fin 2022, de l’ordre de 3 points dans notre scénario central en écart à une projection d’avant-crise. Cette perte traduirait en partie un déficit de demande mais aussi une réduction du potentiel d’activité sous l’effet de la crise. D’une part, la chute de l’investissement limiterait l’accumulation du capital. D’autre part, nous supposons que le choc sur le marché du travail et les défaillances d’entreprises affecteront la productivité globale de l’économie (cf. infra). La perte d’activité se décomposerait ainsi à parts approximativement égales entre une perte de PIB potentiel et un creusement de l’« output gap », l’écart de production conjoncturel. Au-delà de cette perte en niveau, la croissance potentielle ne serait en revanche pas affectée.

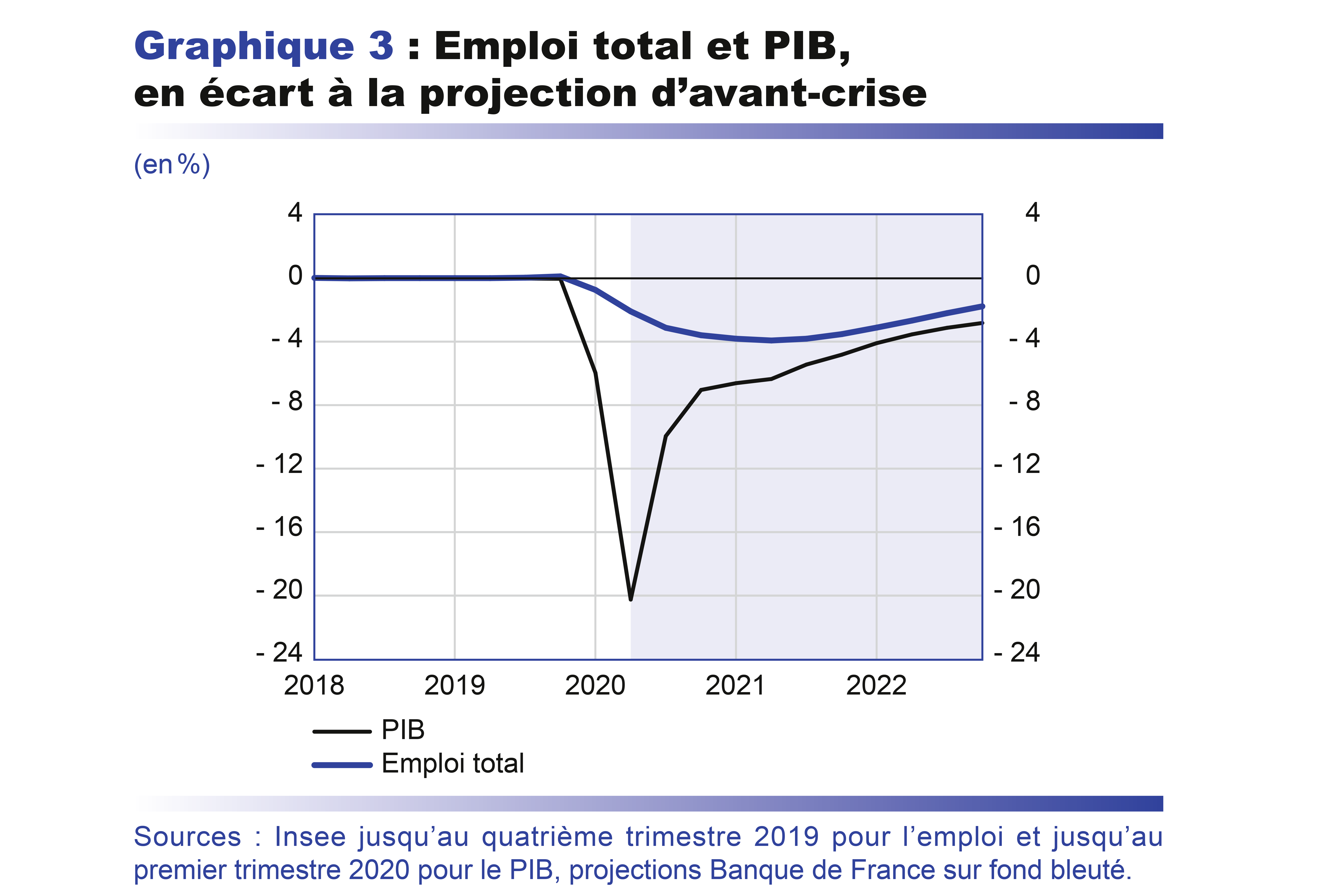

Avec le choc économique du début d’année 2020, les entreprises doivent faire face à une dégradation brutale de leur activité et de leurs comptes. Leur taux de marge et leur taux d’épargne subiraient en 2020 le plus fort recul enregistré depuis plus de quarante ans. Cette situation devrait provoquer une réduction importante de l’emploi.

Depuis mi-mars, les entreprises ont largement fait appel au dispositif d’activité partielle, ce qui a permis de réduire très significativement leurs charges. Malgré cela, l’ajustement du marché du travail est déjà amorcé : selon les premières estimations publiées par l’Insee, l’emploi salarié marchand a reculé de 2,3 % fin mars par rapport à fin décembre 2019 soit une réduction de 453 800 postes, dont plus de 290 000 dans l’intérim. Au quatrième trimestre 2020, le niveau de l’emploi serait inférieur de presque 1 million au niveau atteint fin 2019 (cf. tableau).

Les conséquences de la dégradation de l’emploi seraient mécaniques sur le taux de chômage. L’Insee a publié mi-mai un taux de chômage à 7,8 % au premier trimestre 2020, en baisse de 0,3 point par rapport à fin 2019. Mais comme indiqué par l’Insee, cette baisse du chômage au sens du BIT est « en trompe-l’œil ». Les semaines de confinement posent en effet des difficultés importantes de mesure du chômage avec les mesures et classifications statistiques habituelles. Le taux de chômage devrait ainsi rapidement augmenter dans les trimestres à venir pour atteindre un pic temporaire supérieur à 11,5 % mi-2021 (cf. graphique 4), au-dessus des précédents historiques. Il redescendrait ensuite à 9,7 % fin 2022.

Soulignons que notre projection du taux de chômage suppose des comportements inchangés au sein de la population en âge de travailler, alors qu’ils pourraient en réalité être affectés par la crise, ce qui constitue un aléa important. D’un côté, certaines personnes peuvent être découragées de chercher un emploi ou peuvent renoncer à entrer dans la vie active en prolongeant leurs études par exemple. De l’autre, les pertes de revenus des ménages peuvent inciter à la recherche d’emploi, par exemple pour le conjoint dans les couples comptant initialement un seul actif.

Les pertes de revenus moyennes des ménages sont limitées en 2020 au regard du choc, mais la progression du revenu disponible brut des ménages serait aussi contrainte ensuite

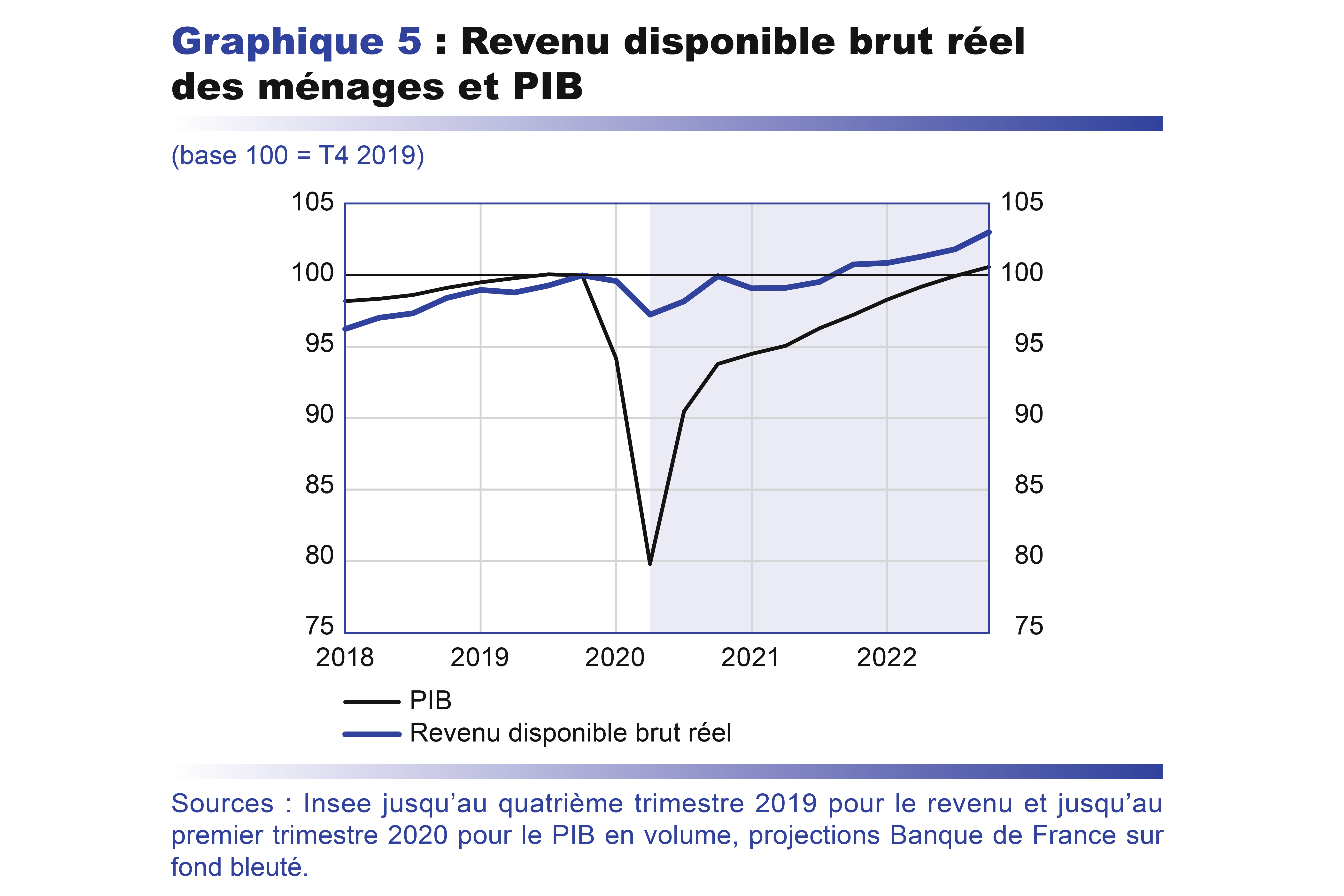

Le pouvoir d’achat du revenu des ménages se réduirait de 0,5 % en 2020 (– 0,7 % par habitant). Ces chiffres en moyenne recouvrent bien sûr des situations très différentes selon les catégories de ménages, d’autant que l’ajustement du marché du travail devrait se faire initialement de façon plus prononcée sur les formes les plus précaires de contrats.

Ce recul du pouvoir d’achat du revenu des ménages en 2020 est limité, et très inférieur à la baisse du PIB sur l’année (cf. graphique 5). D’une part, les transferts publics (cf. infra), par le jeu des stabilisateurs automatiques et des mesures mises en place par le Gouvernement, limitent les pertes de revenu des ménages (cf. graphique 6). D’autre part, la relative résistance de l’emploi au regard du choc d’activité, décrite précédemment, amortit le choc de revenu pour les ménages en 2020 (cf. encadré 3).

La relative protection du revenu des ménages face à la crise s’amortirait toutefois avec le temps, à mesure que le marché du travail s’ajusterait. La progression du pouvoir d’achat serait ainsi de 0,9 % en 2021 puis de 2,1 % en 2022, des chiffres significatifs, et même forts en 2022, mais inférieurs au rebond de l’activité sur ces années.

L’inflation serait faible sur tout l’horizon de la prévision

La mesure de l’inflation est fragile pendant les semaines de confinement dès lors que certaines transactions n’ont tout simplement pas lieu. La crise sanitaire et économique pourrait, en outre, provoquer des tensions temporaires sur les prix d’un certain nombre de produits et services. C’est par exemple le cas de l’inflation IPCH des produits alimentaires non transformés qui s’établit en avril à 12,2 %. De même, la mise en œuvre d’un certain nombre de mesures sanitaires va provoquer une hausse des coûts dans un certain nombre d’activités, qui pourrait être transmise au consommateur final.

L’inflation IPCH hors énergie et alimentation a déjà fortement baissé début 2020 (cf. graphique 8), avec des chocs importants notamment s’agissant des prix des transports, de l’hébergement-restauration et des communications en avril. Elle resterait faible sur l’ensemble de l’horizon. Avec la faible inflation globale dans le monde, les prix des produits importés progresseraient peu. Au plan intérieur, il est attendu que la dégradation du marché du travail pèse sur l’inflation, notamment dans les services, et face à l’ampleur du choc de demande, que les entreprises compriment quelque peu leurs marges, au moins à court terme.

Avec la forte baisse de l’énergie, et malgré la hausse importante des prix de l’alimentation, l’inflation totale IPCH pourrait devenir temporairement négative en fin d’année 2020 (cf. graphique 8) et elle progresserait en moyenne sur l’année de seulement 0,4 % (après 1,3 % en 2019). L’inflation totale se redresserait quelque peu début 2021 du fait de la sortie de glissement de la forte baisse des prix de l’énergie. Elle resterait toutefois globalement faible dans notre scénario central, en s’orientant vers un rythme de 0,9 % en fin d’année 2022.

Si la dynamique macroéconomique apparaît donc globalement désinflationniste, on ne peut exclure qu’une partie des coûts liés à la crise sanitaire soit transmise au consommateur final dans des proportions plus importantes que ce que nous retenons ici, avec un effet transitoire à la hausse sur l’inflation. Ceci sera sans doute dépendant de l’environnement macroéconomique général : la capacité des entreprises à augmenter leurs prix en parallèle des coûts supplémentaires occasionnés par la crise sanitaire serait plus forte dans un environnement macroéconomique favorable et, au contraire, très limitée si la conjoncture était fortement et durablement dégradée (cf. encadré 1).

La dette publique augmenterait nettement, à un niveau proche de 120 % sur la période 2020-2022

L’épidémie de Covid-19 a conduit le gouvernement à recourir au levier budgétaire pour amortir l’impact économique de la crise sanitaire et favoriser les capacités de rebond. Ces mesures de soutien exceptionnelles [les projections présentées ici ont pu intégrer les informations contenues dans la loi de finances initiale pour 2020, les lois de finances rectificatives de mars et avril, le programme de stabilité 2020 ainsi que les mesures annoncées par le Gouvernement jusqu’au 25 mai suffisamment spécifiées (plan pour le secteur du tourisme) ; elles n’intègrent toutefois pas de mesures supplémentaires depuis cette date (plan pour l’automobile, etc.) ainsi que de possibles futures mesures, dont celles du projet de loi de finances rectificative qui sera présenté le 10 juin], couplées au fort ralentissement de l’activité en 2020, conduiraient à une dégradation marquée du déficit public en 2020 qui s’établirait, dans notre projection, à 10 % du PIB, après 3,0 % en 2019 (2,1 % hors double compte du CICE − Crédit d’impôt pour la compétitivité et l’emploi − et de la baisse de cotisations). Ce creusement du déficit s’explique pour environ 1/3 par les mesures de soutien exceptionnelles et pour 2/3 par la contraction de l’activité économique. En 2021-2022, la fin des mesures exceptionnelles et la reprise de l’activité permettraient au déficit public de se réduire nettement, à législation inchangée, à 6 % du PIB en 2021 puis 5 % du PIB en 2022. Le déficit resterait néanmoins supérieur au déficit prévu avant la crise sanitaire. En raison du creusement du déficit couplé à la diminution du PIB, la dette publique augmenterait fortement à 119 % du PIB en 2020, après 98,1 % en 2019, et ne reculerait pratiquement pas en fin d’horizon de projection. La moyenne dans la zone euro augmenterait parallèlement (à 101 % du PIB fin 2020 et 100 % du PIB fin 2022), mais dans de moindres proportions.

Que penser de cette analyse de la Banque de France ?

Elle est correcte et prudente, elle est basée sur des modèles économétriques et des moyennes avec des hypothèses prudentes… qui comme à chaque fois ne prennent pas en compte les « cygnes noirs » et les possibilités de choc extrême.

Ce que nous venons de vivre est un choc extrême et la Banque de France acte une récession potentielle avec une baisse du PIB de plus de 10 % sur l’année.

Pour la suite, elle considère le scénario central d’un retour progressif à la normale.

Evidemment ce scénario est souhaitable, et nous espérons tous ce retour à la normalité, tel n’est pas le sujet.

Si nous parlons projections ou prévisions, il est assez peu utile de prévoir ce que l’on souhaite et ce que l’on aimerait voir advenir.

Il est plus utile de prévoir le pire, d’espérer le meilleur et de construire des système résilients, robustes, « antifragiles », solides et tous les synonymes que vous souhaitez.

La Banque de France ne prend pas en considération les autres vagues, la résurgence de l’épidémie, ce que fait par exemple la Banque d’Espagne dont je vous présente également dans cette édition les prévisions qu’elle établit à presque -16 % pour le PIB espagnol si la plaisanterie dure.

Prévoir ne signifie pas l’attendre, l’espérer ou vouloir la catastrophe, cela veut dire que l’on est prêt à y faire face.

J’espère que la Banque de France aura raison, sinon, ce sera comme à chaque fois de la part de notre Etat. Trop peu et bien trop tard.

Il est déjà trop tard, mais tout n’est pas perdu. Préparez-vous !