L’or en tant qu’actif financier s’est très honorablement tiré de l’année 2018 et a joué son rôle attendu d’assurance dans les crises des devises émergentes.

Intronisé conseiller économique du président Trump mi-mars 2018, Larry Kudlow avait fait grand bruit en déclarant qu’il fallait désormais « acheter le dollar et vendre l’or ».

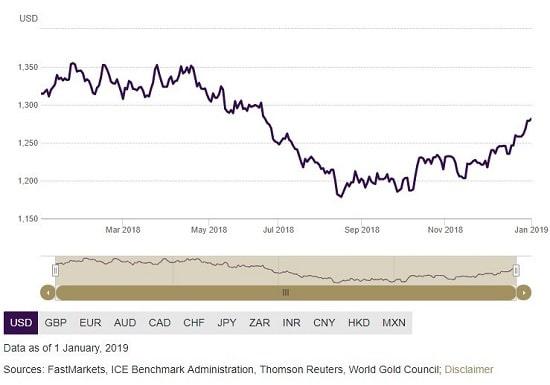

Si l’on considère 2018 dans son ensemble, il avait raison : exprimé en dollars US, l’or a perdu un peu plus de 2% (1 312 $ le 2 janvier contre 1 281 $ le 31 décembre sur le marché de Londres).

La devise américaine est d’ailleurs l’un des seuls actifs financiers à s’être correctement sorti de cette annus horribilis, surpassant les actions américaines, les bon du Trésor américain et l’or.

Sur les seuls marchés actions, la capitalisation mondiale a dégonflé de grosso modo 12 000 Mds$, la pire dégelée de l’histoire après 2008.

Fin de l’été/début de l’automne : l’or finit par se réveiller

En 2018, il aura fallu attendre la fin de l’été pour que l’or se réveille. Sur le plus long terme, on constate qu’avec des plus hauts en progression et des plus bas un peu plus plus hauts, l’or exprimé en dollars reprend du poil de la bête depuis fin 2015.

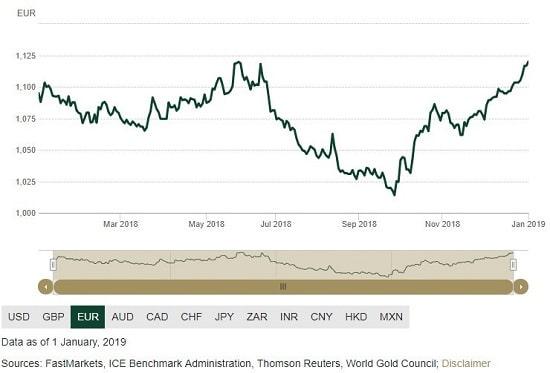

Comme vous le savez, en tant qu’épargnant français ayant tout ou partie de votre patrimoine en France, c’est cependant l’or exprimé en euros qui vous intéresse !

A 1 120 € le 31 décembre, l’once a terminé l’année à un peu plus de 3% plus haut qu’elle ne l’avait commencée le 2 janvier sur le marché de Londres (1 087 €). C’est au rebond de 10% entamé au tout début de l’automne (à partir d’un plus bas à 1 013 € le 27 septembre) que le métal doit cette performance positive.

Le secteur minier a profité de ce rebond mais trop peu et trop tard pour empêcher certaines sociétés de gestion d’actifs telles que Vanguard de fermer leur fonds orienté métaux précieux.

Monnaies en perdition : l’or gagnant toute l’année !

Dans les pays émergeants où la vie financière a été bien plus mouvementée que chez nous, l’or a pleinement joué son rôle d’assurance patrimoniale en 2018.

L’or continue donc bien à protéger contre la défaillance des devises en perdition.

Je vous invite à prendre un instant pour imaginer ce que donnerait la courbe de prix de l’or exprimée en francs français ou en lires italiennes…

Comment ces gouvernements ont-ils réagi lorsque le monde a acté que leur devise était pourrie ?

Le pouvoir politique a trois façons de répondre à une crise de sa monnaie : prendre ses responsabilités et changer de politique économique, acter la catastrophe et dévaluer, accuser les « spéculateurs » et autres « ennemis du peuples ».

L’année 2018 a confirmé que les gouvernements des pays autoritaires et des dictatures réagissent rarement en optant pour la première option.

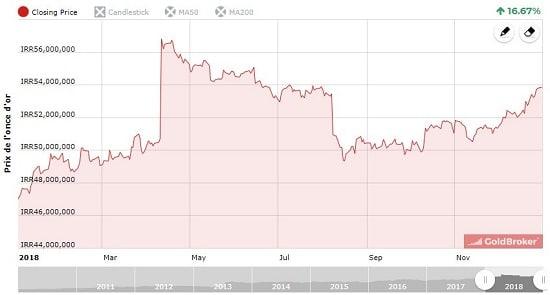

Au Venezuela, l’apparente stabilisation du cours de l’or en bolivars à partir de la deuxième partie de l’année est tout ce qu’il y a de plus politique. Comme cela a lieu lors de chaque épisode d’hyperinflation, le gouvernement en est arrivé à décider de dévaluer la monnaie. Les pauvres vénézuéliens sont donc passés le 20 août du bolivar « fuerte » (interdit de rire, ça pourrait finir par nous arriver…) au bolivar « soberano », soit une dévaluation de 96% qui explique le relatif aplatissement de la courbe de l’or exprimé en bolivars… en attendant son prochain décollage en flèche.

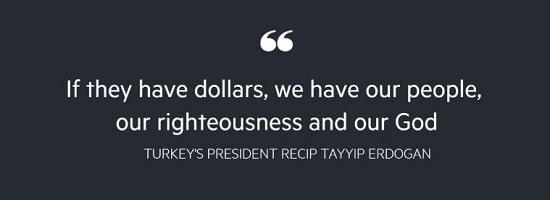

En Turquie, le discours d’Erdogan vis-à-vis de sa population a rapidement monté le ton.

23 mai : « Erdogan demande aux Turcs de ne pas échanger la lire en effondrement contre des devises étrangères »

26 mai : « Erdogan exhorte les Turcs à conserver la lire en effondrement et prévient que les spéculateurs financiers ‘paieront’. »

Après avoir annoncé au mois de juillet qu’il allait reprendre le contrôle de la banque centrale et de la politique monétaire pour gagner la « guerre économique » que lui mène l’étranger, Erdogan s’en est finalement remis à Dieu et a invité ses compatriotes à redoubler de prières...

10 août : « S’ils ont des dollars, nous avons notre peuple, notre intégrité et notre Dieu. »

Du côté du pouvoir iranien, on a annoncé la couleur dès le mois de juillet :

« La confiscation est imminente’ alors que des policiers iraniens répriment un ‘thésaurisateur d’or’ qui a rassemblé 250 000 pièces. »

L’or est le grand bénéficiaire de cette tendance puisque, « les achats nets des banques centrales [sont] au plus haut depuis 2015 », comme en attestent les statistiques publiées le 1er novembre par le World Gold Council, le syndicat des producteurs d’or.

La Russie a beaucoup fait parler d’elle en 2018 pour avoir largué tout au long de l’année des Canadairs entiers d’obligations du Trésor américain sur le marché, recyclant ensuite ses dollars au profit du métal jaune.

Au mois de juillet, Moscou ne détenait plus que 14 900 Mds$ en bons du Trésor US, contre plus de 150 000 Mds$ début 2013 ! Ses réserves d’or ont dans le même temps plus que doublé.

Je passe sur les nombreux deals passés entre la Russie et d’autres pays pour régler leurs échanges commerciaux dans leurs devises nationales respectives plutôt qu’en dollars.

En septembre, voici quelle était la nouvelle donne des réserves officielles d’or des banques centrales.

Le dollar monnaie de réserve internationale... pour combien de temps encore ?

Comme le relève Natixis, c’est désormais la conjoncture qui explique la prééminence du dollar US en tant que monnaie de réserve et plus spécialement le désir de recycler d’abondantes réserves de change.

Voici ce qu’écrivait l’équipe de recherche de Patrick Artus le 29 novembre :

« Les causes structurelles du rôle du dollar comme monnaie de réserve dominante disparaissent ; la hausse de l’endettement extérieur des Etats-Unis peut inquiéter ; pour des raisons politiques certains pays réduisent leur détention d’actifs en dollars ; surtout les réserves de change des banques centrales diminuent, et ce n’est plus l’investissement en dollars des nouvelles réserves de change qui peut financer le déficit extérieur des Etats-Unis et soutenir le rôle de monnaie de réserve du dollar. La détention de dollars devient donc le fait d’investisseurs privés.

Mais il apparaît des causes conjoncturelles du rôle de monnaie de réserve du dollar ; les taux d’intérêt sur le dollar sont plus élevés que ceux sur les autres devises ; le rendement des actions américaines est plus élevé que celui des actions des autres pays ; la Zone euro passe d’une crise à l’autre depuis 2010 (crise des périphériques, risque politique en France, crise italienne), ce qui décourage les placements en euros. »

Cela est « inquiétant » car les causes conjoncturelles ont par définition vocation à disparaître avec le temps. Or, comme l’indique la banque, « si le rôle de monnaie de réserve du dollar reculait, les dettes des Etats-Unis ne seraient plus financées, et il y aurait crise aux Etats-Unis avec la nécessité de faire disparaître le déficit extérieur. »

Comme l’expliquait Natixis le 20 août, il est possible que Donald Trump soit à l’origine du surplus de déficit qui permettra de valider la « malédiction du pays à monnaie de réserve » théorisée par Robert Triffin au début des années 1960.

La banque rappelle le mécanisme à l’œuvre :

« Quand un pays dispose d’une monnaie de réserve, il en profite pour s’endetter excessivement ; son taux d’épargne devient anormalement faible, sa dette extérieure devient forte. Pour Robert Triffin, ceci réduit la qualité de la monnaie du pays et lui fait perdre son statut de monnaie de réserve internationale. Mais cette évolution, jusqu’à une période récente, ne s’était pas observée aux Etats-Unis : malgré les déséquilibres (endettement interne et externe excessif, épargne insuffisante…), le dollar était resté la monnaie de réserve dominante. »

Donald Trump sera-t-il le grand révélateur de la « malédiction du pays à monnaie de réserve » ?

L’année 2018 ainsi passée en revue, je vous propose de nous retrouver dans le prochain article pour tenter d’imaginer ce que 2019 nous réserve sur le front du métal jaune.

Pour plus d’informations et de conseils de ce genre, c’est ici et c’est gratuit