Sur le front de la crise du coronavirus, la vague chinoise se fait moins haute, tandis que d’autres se forment ailleurs dans le monde ; en Asie-Océanie hors Chine, au Moyen-Orient et en Europe. Quelles seront leurs forces ? Et puis, de nouvelles vont-elles apparaître dans les Amériques et en Afrique ? Le marché s’en inquiète profondément (ainsi du 19 au 27 février l’indice actions Euro Stoxx 50 a reculé de plus de 10%). Pourtant, ne faut-il pas tout de même considérer que le « mieux » en Chine est une condition nécessaire, à défaut d’être suffisante, d’une amélioration de la situation économique mondiale. En n’oubliant pas l’hypothèse crédible que ce sont les Chinois qui formeront in fine les « gros bataillons » des victimes de la maladie.

Le marché continue de faire grise mine, très grise mine même. La raison principale est à rechercher dans la dynamique d’élargissement de la crise du coronavirus de la Chine à d’autres régions du monde. De fait, l’inflexion haussière est tout à fait visible dans le reste de l’Asie-Océanie dès le 18 février, au Moyen-Orient à compter du 22 et en Europe à partir du 23. Comment alors ne pas imaginer que l’Afrique, l’Amérique du Nord et l’Amérique latine vont suivre à échéance probablement rapprochée ? La perspective d’une pandémie généralisée inquiète évidemment la communauté financière. Au minimum, le moment de normalisation des conditions de la croissance mondiale est retardé ; au pire, il faudrait se préparer à un repli de l’activité économique.

Le point est évidemment recevable. Il n’empêche que ce regard « séquentiel » devrait être complété. Deux autres aspects sont à prendre en compte.

- D’abord, il ne faut pas omettre le double rôle de la Chine. Au 26 février, 96,5% des cas ont été diagnostiqués dans le pays. Concernant les décès, la proportion atteint 98,5%. L’épidémie est avant tout chinoise. Il est donc important de suivre au plus près sa dynamique. Sans qu’il soit hélas possible d’être plus précis, pour des raisons de changement par les autorités de Pékin des modes de comptabilisation des malades, le point d’inflexion baissier est dorénavant atteint. Il a été atteint, soit un peu plus de deux semaines après le moment de l’accélération, soit un peu moins de quatre semaines après. Comment ne pas conclure que depuis au moins une semaine, la perspective apparaît au minimum moins défavorable ?

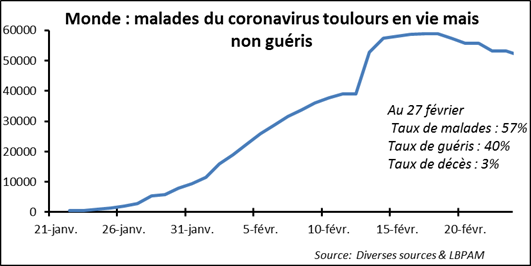

- Ensuite, les évolutions mondiales, bien sûr sous l’influence déterminante de celles observées en Chine, montrent une amélioration. Premièrement, depuis un peu plus d’une semaine, il y a quotidiennement plus de guérisons que de nouveaux cas. Deuxièmement, et dans le sillage du constat précédent, le nombre de personnes toujours malades décroit. Il est passé par un point haut à 59 000 le 17 février, pour se positionner à 46 500 le 27.

Le titre est une référence au titre d’un « pamphlet » de Frédéric Bastiat, écrit en 1850. Il y présente une double opposition : voir (constater ce qui se passe) contre prévoir (s’interroger sur le déroulé à venir) et l’expérience contre la prévoyance. La résonnance avec la situation actuelle fait sans doute sens.