Le risque d’une pandémie « perlée » qui toucherait tour à tour plusieurs régions du monde conduit au risque que les chaines de production mondiales soient perturbées pendant une période longue. La reprise n’en serait que plus difficile. Sur le marché du credit l’effet du QE se fait ressentir, avec une réaction des spreads modeste au vu de l’historique. Des rumeurs d’augmentation de la relance budgétaire se font jour en Allemagne, ce serait un vrai « game changer ».

Point de marché : le coronavirus et le principe d’Anna Karenine

Le principe d’Anna Karenine, utilisé en analyse des systèmes complexe ou en économie, est tiré de la fameuse phrase « Toutes les familles heureuses se ressemblent. Les familles malheureuses sont malheureuses chacune à leur manière. ». Dit autrement, un système qui fonctionne demande que de nombreuses conditions soient réunies ; mais il suffit qu’une seule de ces conditions ne fonctionne pas pour que le système s’arrête.

C’est le cas des chaines de production, et celles-ci sont devenues particulièrement complexes et internationale depuis deux décennies. Le risque ce n’est pas tellement une crise sanitaire profonde de Coronavirus qui bloquerait complétement la chaine de production quelques semaine. Le risque est plutôt des apparitions récurrentes de nouveaux foyers de coronavirus à plusieurs endroits du globe, ce qui créerait des disruptions de la chaine de production pour une période beaucoup plus longue. L’effet Anna Karenine.

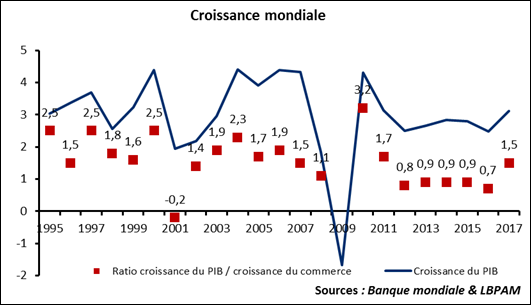

Premier point à garder en tête, une évidence, la très forte augmentation du commerce international, et donc des chaines de production internationales. Depuis 1995, le PIB mondial a quasiment doublé d’après la Banque Mondiale, le commerce international a plus que triplé. Toutefois, moins évident, le graphique ci-dessous montre qu’il y a eu un très fort ralentissement depuis la grande récession de 2009 avec un commerce international qui progresse moins vite que l’activité. Il y a donc eu très nettement un ralentissement de la globalisation.

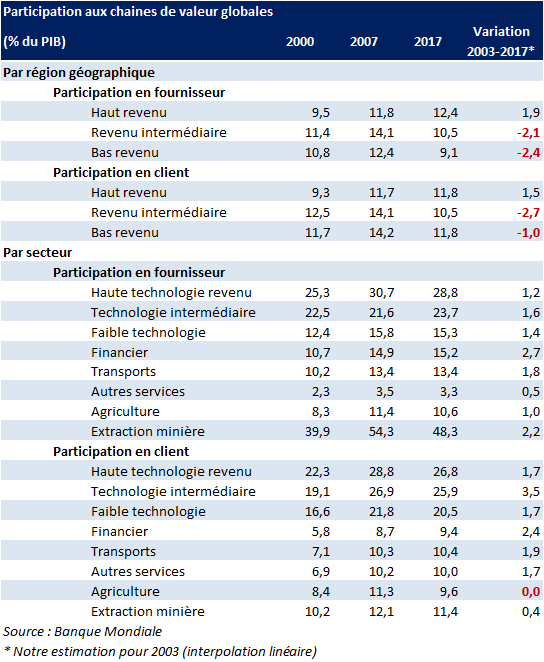

Autre point important, l’exposition aux chaines de production internationales est très hétérogène comme le montre le tableau ci-dessous extrait de l’excellent « Global Value Chain Development Report 2019 » de la Banque Mondiale (disponible sur https://documents.worldbank.org/curated/en/384161555079173489/pdf/Global-Value-Chain-Development-Report-2019-Technological-Innovation-Supply-Chain-Trade-and-Workers-in-a-Globalized-World.pdf ).

Il faut en particulier noter que depuis 2003, date du dernier épisode de coronavirus, les pays développés sont devenus plus dépendants de la chaine de production globale, mais les pays à faible revenu ont un peu baissé leur exposition. C’est lié à la croissance forte de leur demande domestique, la dépendance aux exportations reste fondamentale.

La BCE à la rescousse

Une réponse de politique monétaire est possible, les marchés jouent avec l’idée de baisse des taux aux Etats-Unis. Même si cet instrument est peu opérant dans le cas d’un choc d’offre (des taux bas ne vont pas aider une usine en rupture de fournisseurs à produire).

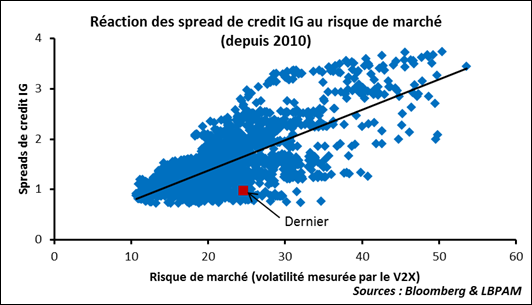

Il est toutefois à noter que les politiques monétaires ont déjà un impact sur certains compartiments du marché. Par exemple les écarts de rendement sur le marché du crédit ont très peu réagi à la montée du stress. Comme le montre le graphique ci-dessous, les écarts de taux sur le credit IG se tendent avec la volatilité du marché. Toutefois malgré une volatilité supérieure à la moyenne, les écarts de taux restent très sages. C’est très clairement un effet du QE de la BCE qui permet d’éviter donc des mouvements de panique sur ce marché.

C’est toujours ça de pris.

A terme la BCE pourrait peut-être même augmenter son QE. Beaucoup plus probable, elle peut changer la répartition PSPP vs. CSPP. Les taux sans risque sont très bas, et nous sommes plus que dubitatifs sur l'utilité de les faire baisser plus. En revanche garder les spreads de crédit bas mais aussi maintenir une demande sur le marché pour qu'il y ait un minimum de liquidité, cela peut être utile.

Bref la BCE absorberait moins de duration et plus de risques de crédit.

La politique budgétaire à la rescousse : l’Allemagne craque ?

En milieu d’après-midi « un officiel » aurait annoncé que le Ministre des Finances Olaf Scholz envisageait de suspendre de manière temporaire les restrictions sur l’endettement public en Allemagne. Il souhaite pouvoir aider les Land à investir davantage. Christine Lagarde s’en est félicité, on dit même qu’elle aurait poussé pour l’annonce. Il s’agit d’un des sujets de discorde entre le SPD, parti de Scholz, et le CDU-CSU de Merkel qui reste droit dans ses bottes en ce qui concerne la rigueur budgétaire. Elle a d’ailleurs réagi en disant que l’Allemagne devrait maintenir une politique budgétaire « solide ». Bref, l’Allemagne ne craque pas encore.

Depuis un an l’Allemagne a progressivement glissé vers la relance budgétaire qui, d’après nos estimations, constitue un peu moins d’un quart de point de PIB cette année. La question évidemment est de savoir si Mme Merkel est prête à appuyer sur l’accélérateur plus fermement. Pas sûr, mais à minima cela montre qu’il existe un débat montant en Allemagne, ce n’était pas le cas il y a un an.