Le Parlement allemand a autorisé hier soir la Buba à poursuivre sa participation au QE de la BCE. Ce n'est absolument pas une surprise, mais néanmoins un grand soulagement. Les chiffres de création d'emplois aux Etats-Unis sont impressionnants, ils confirment une fois de plus que la partie initiale du rebond est très rapide, même s'il faut se garder de trop extrapoler les tendances.

Point de marché : le secteur bancaire comme marqueur de la reprise boursière

Depuis son plus bas du 18 mars, l'Euro Stoxx a gagné plus de 38%. Toutefois cette reprise spectaculaire ne s'est pas faite de manière linéaire et surtout les composantes de cette performance ont énormément changé. La première phase, jusqu'à mi-mai était une phase de reprise très prudente, nous avions appelé d'un « rally risk-off » parce que les détails de performances étaient plus compatibles avec un environnement averse au risque, malgré la hausse des indices. La période suivante est un vrai « rally risk-on » où les dossiers cycliques ou risqués sont recherchés par le marché.

L'évolution des performances bancaires est un très bon marqueur de ces évolutions.

Premier exemple, l'évolution comparée de la dette bancaire et des actions. Les deux ont beaucoup souffert pendant la période de chute des bourses de mi-février à mi-mars. La période qui a suivi a vu un rebond des valorisations de la dette alors que les actions bancaires avaient un électroencéphalogramme totalement plat. Seule la partie du passif la moins risquée a donc bénéficié du rebond. En revanche depuis mi-mai, les actions et le crédit bancaire ont tendance à performer de manière synchronisée. Le risque est rémunéré avec les actions qui surperforment à cause de leur beta élevé.

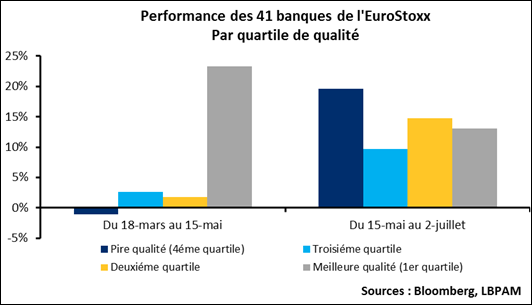

Dans la même idée, nous avons pris l'ensemble des 41 banques de l'Eurostoxx 600 et nous les avons classés par quartile en fonction de leur qualité, mesurée simplement par leur price to book. Sur la première phase du rebond, on obtient bien effectivement que les trois quarts des banques sont restées atones, seule les toutes meilleures ont rebondi. Le marché cherchait bien de la qualité et de la sécurité : seuls les meilleurs survivent. Sur la deuxième phase de la performance, depuis mi-mai, on assiste à l'inverse, la performance est inversement proportionnelle à la qualité des dossiers : le rally poubelle !

Et maintenant ? La seconde phase boursière, celle où les titres les plus pénalisés surperforment est typique d'une phase de rebond économique où le marché adopte une attitude plus constructive sur le cycle. Les titres les moins risqués ont déjà beaucoup progressé, une performance boursière positive devra donc s'appuyer sur un prolongement de la tendance actuelle avec un rattrapage des dossiers qui ont été les plus pénalisés. Les banques de mauvaise qualité devraient donc surperformer si la bourse continue de monter.

La BCE libérée :

Le Parlement allemand a autorisé hier soir la Buba à poursuivre sa participation au QE de la BCE. Un projet de motion avait été rédigé en début de semaine par une très large coalition dont la CDU, le SPD et les verts. Olaf Scholz, le ministre des Finances avait abondé aussi dans le support de la motion. Le vote était donc attendu. Cerise sur le gâteau de la BCE, plusieurs députés ont souligné l'importance de l'indépendance de la banque centrale.

Les doutes exprimés le 5 mai par la Cour constitutionnelle de Karlsruhe sont donc adressés et même si l'institution a le dernier mot, il y a peu de doute que le dossier soit maintenant clos. Yves Mersch, le faucon du directoire de la BCE, a dit hier qu'il ne voit « aucun obstacle à ce que la Bundebank poursuive ses achats dans le cadre du PSPP après le 5 août. » Si même Yves le dit !

Chiffres américain, une surprise positive de plus :

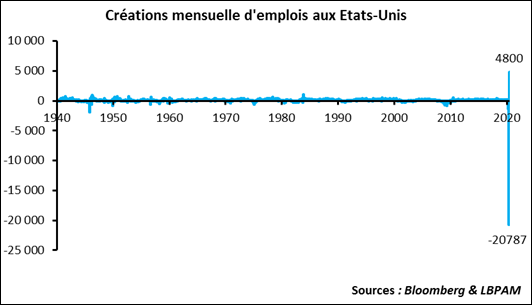

Encore un chiffre à mettre dans les livres d'histoire : les créations d'emplois aux Etats-Unis étaient de 4,8 millions sur le mois de juin, après 2,7 millions en mai. Le graphique ci-dessous montre à quel point ces chiffres sont totalement hors du commun. Il montre aussi que ce rebond, aussi spectaculaire qu'il soit, ne compense qu'en partie la chute précédente.

Plus fondamentalement, l'économie américaine avait perdu 22,2 millions d'emplois en mars et avril, elle en regagné donc 7,5 millions depuis. Une partie des chômeurs sont des « employés, sans travail », il s'agit de personnes qui n'ont pas de travail mais sont au chômage technique à cause du coronavirus. Donc pas véritablement des chômeurs, mais en grande partie des employés qui bénéficient de programme fédéraux. Retraité de ces chiffres, le taux de chômage baisse toutefois rapidement de 13,3% à 11,1%. Enfin la majorité des chômeurs se qualifient toujours «de personnes en « chômage temporaire ».

Une fois de plus les données qui sortent sont bien au-delà des attentes. Il faut néanmoins se garder de trop extrapoler. Si le rebond initial est très rapide, le retour au niveau pré-crise prendra beaucoup plus de temps.

Petit détail qui a surpris beaucoup de personnes : l'inflation salariale a explosé, +8,0% en avril, +6,6% en mai et +5,0% en juin. Alors que le chômage progressait. La raison est simple, ce sont les moins qualifiés qui perdent le plus leurs emplois, lorsqu'on enlève ces bas salaire la moyenne augmente. La preuve, l'indice salarial de la Fed d'Atlanta calcule la progression des salaries existants, donc le changement de composition des employés n'a pas d'effet. Cet indicateur est resté très sage à 3,5%. Il n'y a bien sûr pas d'explosion de l'inflation salariale.