Les pays émergents font l’objet d’un stress économique et financier fort. A suivre particulièrement : l’Afrique du Sud, la Turquie et l’Inde. La faiblesse des cours du pétrole est un des éléments qui devraient pousser l’inflation très bas en Europe dans les mois qui viennent, un chiffre négatif est possible. Les données américaines sont extrêmement faibles, mais il est intéressant de noter que le nombre d’inscriptions hebdomadaires au chômage pourraient se réduire, même si elles restent sur des niveaux très élevés.

Point de marché : les émergents sous pression

Le FMI a annoncé en début de semaine qu’il avait décidé d’un moratoire sur le service de la dette de 25 pays parmi les plus pauvres (voir : https://www.imf.org/en/News/Articles/2020/04/13/pr20151-imf-executive-board-approves-immediate-debt-relief-for-25-countries). Décision validée par les ministres des finances et gouverneurs de banques centrales du G7 lors d’une réunion tenue hier (voir : https://home.treasury.gov/news/press-releases/sm976) ainsi que par leurs confrères du G20 (https://g20.org/en/media/Documents/G20_FMCBG_Communiqué_EN%20(2).pdf).

C’est très décevant et c’est bien le minimum qui pouvait être fait. Ces pays ont besoin de plus d’aide, pas uniquement d’un moratoire de dette.

La pression sur les pays émergents de manière générale est effectivement importante.

- D’une part leur croissance dépend en grande partie du commerce international et des chaines de productions mondiales, qui sont à l’arrêt.

- L’effondrement du cours des matières premières prive certains de ces pays de sources de revenu importantes.

- Les investisseurs étrangers ont retiré un montant de capitaux sans précédent de ces pays depuis le début de l’année ce qui augmente les difficultés sur leur financement. 100 milliards de flux de portefeuille sortant ont été enregistré depuis le début de l’année, c’est plus, en trois mois, que les pires chiffres annuels jamais enregistrés.

- Enfin il y a une pénurie de plus en plus nette de dollars dans le monde, malgré les efforts de la Fed, et les bilans très dollarisés de certains de ces pays sont donc en danger.

Résultat, des CDS (« credit default swap », qui mesurent le coût d’une assurance contre un défaut du pays) se sont très nettement tendus comme le montrent les deux graphiques ci-dessous.

Parmi les pays majeurs à surveiller particulièrement :

- Comme d’habitude l’Afrique du Sud récemment passée en HY et qui voit sa situation se détériorer lentement depuis des années mais surement.

- La Turquie dont la politique économique reste d’un baroque incroyable.

- L’inde car la pandémie pourrait avoir un impact très fort sur ce pays.

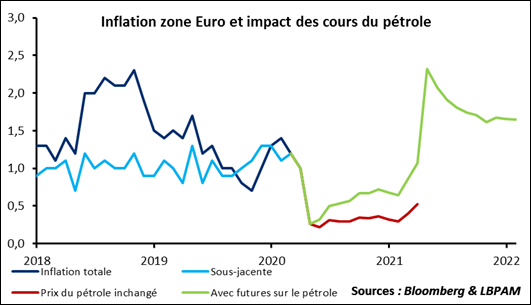

L’inflation : chronique d’une baisse annoncée

Le marché n’est toujours pas convaincu par la décision de l’Opep ce weekend et les prix du brut continuent de s’effondrer. Le prix du WTI est repassé sous les 20 dollars en séance hier. Vu le niveau de la demande, lui aussi en chute libre, ce n’est pas vraiment une surprise.

Et donc une inflation qui devrait fortement baisser elle aussi. Les prix du pétrole impactent les prix pour les consommateurs avec un mois de retard, les chiffres d’inflation européenne pour le mois de mars qui doivent être publiés demain ne devraient donc refléter qu’une partie de la baisse récente. Le consensus attend une baisse à 0,7% de l’inflation après 1,2% en février. Ces chiffres vont encore baisser dans les mois qui suivent, pétrole oblige, et on devrait tangenter zéro comme le montre la simulation sur le graphique ci-dessous.

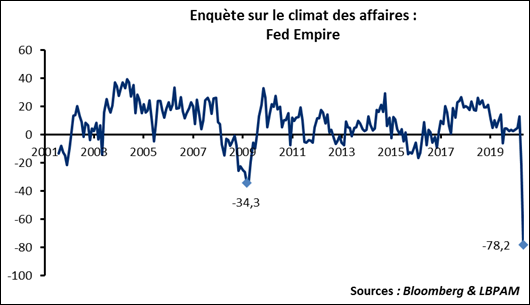

Des statistiques américaines dans la bourrasque

On vous avait promis des données catastrophiques, les données économiques hier aux Etats-Unis étaient effectivement très mauvaises.

- Les ventes de détail en mars ont baissé de 8,7% sur le mois. Le précédent record à la baisse était de -2,4%.

- La production industrielle perd 5,4% sur le même mois. Plus faible chiffre depuis septembre 1945.

- L’empire manufacturing (enquête de la Fed de New York sur l’activité) est impressionnante : -78,2 soit deux fois pire qu’en 2009, et une baisse phénoménale de 91,1 points en deux mois soit trois fois plus que le précédent record !

L’ironie est finalement que tout ceci n’est pas très surprenant.

Aujourd’hui seront publiées les inscriptions au chômage hebdomadaire. Alors que le marché se focalisait sur les créations d’emplois, données mensuelle publiées le premier vendredi du mois, la vitesse de la détérioration incite à regarder les inscriptions hebdomadaires. Nous avions proposé une approche à partir des recherches Google sur le terme « file for unemployment ». Jusqu’à présent cela marche très bien, la semaine dernière nous étions quatre fois plus précis que le consensus… et donc nous retentons notre chance cette semaine. Il est intéressant de noter qu’après 6,6 millions d’inscriptions la semaine dernière, et 6,8 la précédente, le consensus n’attend « que » 5,5 millions pour cette semaine. Les recherches Google se sont en fait tassées nettement et notre modèle vise encore plus bas à 4,8 millions.