Sans surprise le FOMC entérine le statu quo monétaire même si le discours était très marginalement plus accommodant. L’impact direct du coronavirus sur l’économie européenne est très limité, mais l’impact économique d’une épidémie est plus lié aux changements de comportement des agents qu’aux effets directs mesurables de l’épidémie. Les chiffres de crédit aux entreprises européennes étaient décevants, ils rappellent la faiblesse de l’économie à la fin de l’année dernière.

Point de marché : FOMC, presque rien

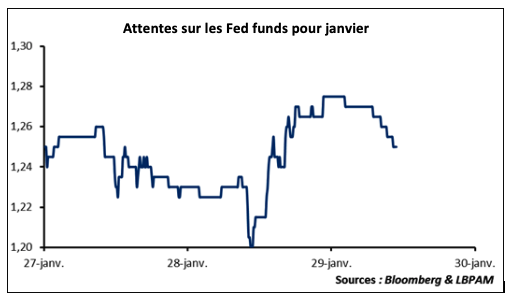

La Fed se réunissait hier, pas de changement de taux directeurs, bien entendu, et un communiqué qui ne comporte que des changements marginaux. La consommation des ménages est qualifiée de « modérée » alors qu’elle était « forte », et le langage sur l’inflation a un peu changé avec l’idée de souligner que l’objectif d’inflation est symétrique autour de 2%. Powell a aussi semblé prudent sur les perspectives d’inflation. Au total donc une Fed qui est un tout petit peu plus accommodante et les attentes sur les Fed funds se sont très légèrement détendues hier soir.

A noter également l’ajustement de l’IOER, le taux utilisé pour rémunérer les réserves excédentaires des banques ; une hausse de 5 pdb de 1,55% à 1,60% ce qui revient en partie sur les baisses précédentes. L’idée de baisser ce taux était d’inciter les banques à mettre leurs réserves excédentaires sur le marché plutôt que de les déposer à la Fed. Le niveau de marché des Fed funds avait tendance à augmenter et se positionner de manière trop porche de la bande supérieure fixée par la Fed (Cf. graphique ci-dessous). Les opérations de repo est l’accroissement du bilan de la Fed ont stabilisé le marché monétaire et l’IOER peut revenir vers des niveaux plus « normaux ».

Chine : c’est grave docteur ?

L’effet direct reste donc assez limité. Une perte de croissance du PIB chinois de un point aurait donc un impact sur le PIB européen voisin de 1% x 1,75%, soit un chiffre négligeable.

Il y a toutefois deux critiques à cette approche directe.

D’une part l’impact en termes d’aversion au risque de ces épidémies est important. Et donc l’impact économique peut être beaucoup plus marqué s’il implique des comportements d’épargne ou de report des investissements, ce qui est le cas dans ces situations. Comme souvent l’impact économique d’une épidémie est plus lié aux changements de comportement des agents qu’aux effets directs mesurables de l’épidémie.

D’autre part, si l’impact macro-économique est limité, l’impact sectoriel est potentiellement beaucoup plus marqué. Les transports, en particulier les transports aériens qui avaient particulièrement souffert en 2003, ou le luxe sont parmi les plus à risque.

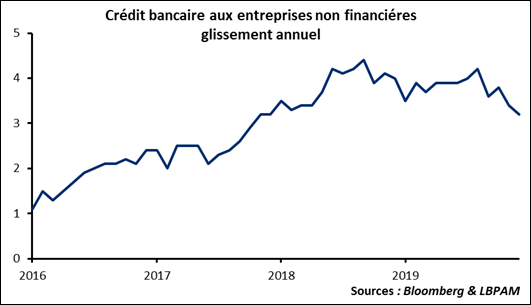

Crédit en Europe ; inquiétant ?

Le détail de la publication des statistiques de masse monétaire est un vrai bonheur pour tout économiste qui se respecte. Les chiffres de décembre réservent malheureusement une nouvelle inquiétante avec le crédit aux entreprises non-financières qui se tasse de manière très marquée : seulement 3,2% en décembre contre 4,2% en août.

Ces chiffres font écho à l’enquête trimestrielle sur les conditions de crédit qui montraient une baisse forte de la demande des entreprises avec un BFR en baisse et des intentions d’investissement très faibles.

Tous ces chiffres sont donc un symptôme de la faiblesse de la conjoncture sur la fin de l’année dernière. Certes, avec une croissance de 3,2% on est loin de la cote d’alerte, mais ces chiffres montrent toutefois la précarité de la croissance sur la seconde moitié de 2019.