Le marché des actions envoie des messages plus encourageants sur là où va le monde. Ceux des taux et des changes paraissent plus prudents. L’observation de l’environnement économique et politique donnerait davantage raison, pour l’instant au moins, aux seconds.

Indices à la hausse, mais hésitation en Chine

Le monde des actions reprend son souffle depuis le début de la semaine. Sur la plupart des grandes places, les indices sont à la hausse. Notons toutefois davantage d’hésitation en Chine, avec une tendance légèrement baissière tant sur le CSI 300 que sur le MSCI China. Faut-il alors se dire que le « pire est derrière » ? Avant d’étudier ce qui se produit du côté de l’environnement du marché de capitaux, notons le pas très bon alignement des messages envoyés par les différents compartiments de celui-ci. Ainsi, l’orientation baissière des taux longs n’est pas remise en cause et le yen reste ferme par rapport au dollar.

Bien sûr, les investisseurs scrutent tout signal en provenance de l’économie, des banques centrales et de la politique. Et il se passe toujours des choses ! Il faut donc interpréter et comme toujours chacun y met sa dose de subjectivité, même s’il s’efforce d’être le plus objectif possible.

Essayons d’apporter des réponses à trois grandes questions que la communauté financière se pose aujourd’hui :

- Quid de la résistance de la croissance économique ?

- Les principales banques centrales sont-elles sur le point de détendre le réglage monétaire ?

- La politique du Président Trump vis-à-vis du reste du monde s’assouplit-elle un peu ?

Résistance dans le secteur des services

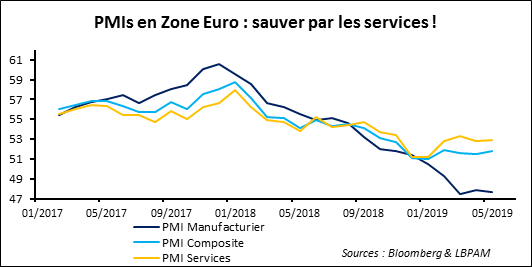

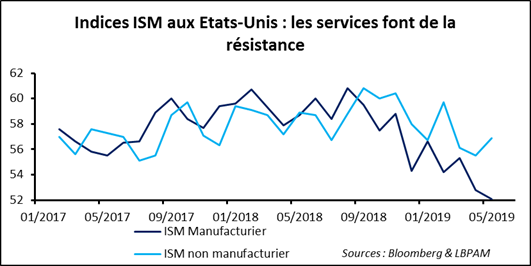

Pour ce qui est du tempo de la croissance économique, tous les observateurs pointent la « résistance » de l’activité dans les services, qui compensent en partie un secteur manufacturier davantage à la peine. Le constat a une fois de plus été fait hier, avec la publication des enquêtes PMI/ISM en Zone Euro, et aux Etats-Unis.

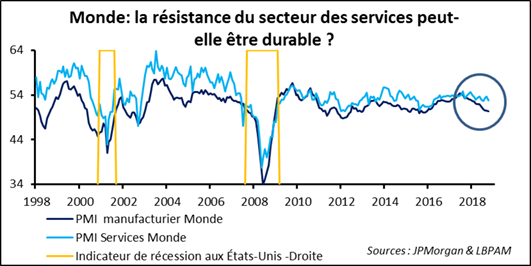

Il n’empêche que la prise de recul, en observant les choses sur plus longue période, montre que l’activité dans le secteur des services tend à suivre, avec un peu de retard, celle de l’industrie manufacturière. C’est donc cette dernière qu’il faut avant tout prendre en compte pour dessiner les contours de la conjoncture économique dans les mois qui viennent. Et la tendance d’être pour le moment au ralentissement.

Passons à la politique monétaire. Qu’a dit la Fed lors de son séminaire à Chicago ces deux derniers jours et que va dire la BCE cet après-midi ? Du côté de la banque centrale américaine, deux choses apparaissent :

- Les policymakers prennent acte d’un environnement international plus incertain, qui pourrait impacter les perspectives économiques pour les Etats-Unis ; Ils sont prêts à agir pour conforter la croissance si besoin ;

- Le feront-ils de façon préemptive ou préféreront ils constater une dégradation de l’activité avant d’agir ? La question est essentielle pour le marché. Le fait que les responsables de la Fed la pose est assurément un élément positif. Mais comment vont-ils répondre ? La réponse de Richard Clarida, le Vice-président du Board n’est pas des plus claires : « cela dépendra juste du contexte à ce moment ».

On doit sans doute comprendre que la Fed est en alerte et prête à agir ; mais que pour le moment elle « donne du temps au temps ».

Quel va être le message envoyé par la BCE au sortir aujourd’hui de son Conseil des gouverneurs ? Pour ce qui est de l’environnement, économique, elle insisterait sur deux choses : des perspectives plutôt confirmées à l’horizon des deux prochaines années (une croissance économique qui se reprend un peu et une inflation qui se renforce un peu) et une incertitude qui reste élevée. En matière d’environnement de marché, elle pointerait la poursuite de la baisse des anticipations inflationnistes. Celle-ci est une invite à l’action de politique monétaire. Le retour sur le passé tend à le montrer.

En matière de décisions, le diagnostic conjoncturel proposé ne permet pas sans doute de changement Hic et Nunc dans la forward guidance (remettre à au-delà de la fin de l’année le moment d’une éventuelle remontée des taux directeurs) ou même de geste de baisse de ces taux directeurs. Il reste alors l’économie du nouveau programme de TLTRO (Targeted Long Term Refinancing Operations), avec des conditions plus favorables que la fois précédente. C’est ce que le marché espère.

Finissons par la politique. Le Président Trump peut-il modérer ses « attaques » contre l’essentiel du reste du monde ? On l’espère, mais on ne l’observe pas. La « bonne nouvelle » viendrait à l’heure actuelle d’un abandon de la perspective de surtaxer à partir du début de la semaine prochaine les importations en provenance du Mexique. Des négociations sont en cours entre les deux gouvernements. Elles n’ont rien donné hier. Mais elles continuent aujourd’hui ! Mais elles continuent aujourd’hui !

Comment ne pas conclure que l’environnement de marché est pour l’instant très incertain.