Le marché n’attend pas d’accélération de l’inflation, il a très probablement raison, mais il est aussi peut-être trop complaisant, avec donc un risque de correction. Les données économiques viennent rappeler que l’amélioration récente est fragile. Les dernières informations semblent indiquer un point d’inflexion pour l’épidémie de coronavirus : le début de la fin ?

Point de marché : y-a-t-il un risque de complaisance trop forte sur l’inflation ?

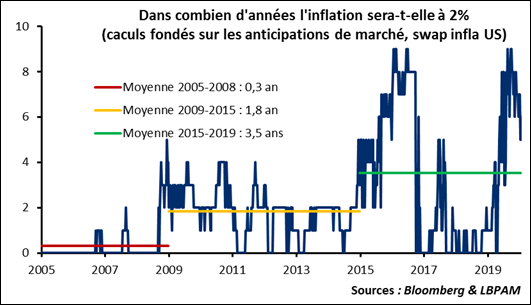

Les données d’inflation aux Etats-Unis sont désespérément atones. Les dernières publications, le PCE qui est un des indicateurs favori de la Fed, montraient même une baisse. Il semble que la communauté des économistes tout comme les marchés aient jeté l’éponge. Les taux inflation swap à 10-ans sont à 1,83% soit nettement en dessous de l’objectif de 2% de la Fed, et le marché n’attend pas que l’inflation repasse au-dessus de 2% avant 2026.

S’il est peu probable que l’on assiste à une forte accélération de l’inflation dans un avenir proche, ce très fort consensus est néanmoins perturbant.

Le graphique ci-dessous montre la réaction des anticipations d’inflation aux surprises d’inflation. La réaction est très élevée par rapport aux standards historiques. Dit autrement, le marché est tellement persuadé que l’inflation ne bougera pas que lorsqu’il y a une surprise cela conduit à une forte réaction du marché qui ne s’y attend pas. Pour l’instant, bien sûr, ces surprises sont modestes, et donc les mouvements sur les taux le sont aussi. Il nous semble néanmoins que c’est un élément à garder à l’esprit : une variation, même limitée de l’inflation pourrait avoir un impact très marqué sur les taux longs.

Données mitigées

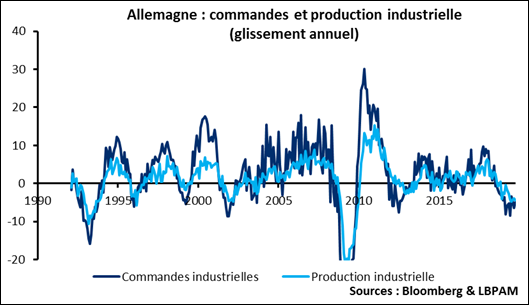

Les PMI montraient ce mois-ci une amélioration nette du moral des entreprises : plus des deux tiers des PMI mondiaux (sur 31 pays) étaient en hausse. Plusieurs données hier viennent toutefois tempérer les ardeurs des optimistes. Les commandes à l’industrie en Allemagne montrent que la reprise reste fragile (-2,1% sur le mois en décembre et -8,6% sur l’année). Ces chiffres sont de plus un très bon indicateur avancé de l’activité manufacturière. D’autre part il faudra s’attendre dans les prochains mois à une faiblesse du secteur, les chaines de production internationales seront inévitablement impactées par le ralentissement dû au coronavirus.

Dans le même ordre d’idée, le Baltic Dry Index, qui mesure le prix du fret maritime, et donc l’activité du secteur, est proche de ses plus bas historiques.

Nous continuons à penser que l’économie devrait s’améliorer sur l’année même si le premier trimestre devrait être plus faible qu’initialement anticipé.

Coronavirus : le début de la fin ?

Bien sûr il faut rester très prudent sur les évolutions futures d’une épidémie, en comparaison des épidémiologues les prévisionnistes économiques passent pour des dieux de précision et de fiabilité. Bien sûr on peut aussi se demander si les chiffres officiels chinois reflètent complétement la réalité. Toutefois, le nombre de nouveaux cas est en baisse pour le deuxième jour de suite et cette fois de manière assez marquée. Il semble qu’il y ait bien une cassure de tendance.

Le marché a d’ailleurs déjà en partie tourné la page. Nous pensions que la réaction initiale de correction était exagérée. En effet, comme l’a dit le chef économiste de la BCE, Philip Lane, « l'histoire de ces [risques] démontre qu'il peut y avoir un effet important à court terme, mais pas d'effet de longue durée ». Le marché devrait donc voir à moyen terme et une correction trop marquée constituerait une opportunité d’achat.

Nous sommes maintenant dans la situation inverse. L’Eurostoxx a déjà retrouvé ses plus hauts, aidé il est vrai par des chiffres économiques en amélioration, et il semble que le risque coronavirus soit passé aux poubelles de l’histoire. C’est probablement la bonne lecture mais il est peut-être un peu prématuré de tourner la page. Les taux en revanche n’ont pas encore retrouvé leur niveau, ils avaient bougé dans le même sens que les bourses, mais le 10-ans allemand n’est pas encore remonté à -0,15%, niveau qu’il avait touché à la mi-janvier. Il nous semble que les taux ont donc un potentiel de remonté d’une bonne dizaine de points de base.