Les marchés font grise mine, tant ils craignent une contamination d’un nombre de plus en plus important de pays. Ils appellent de leurs vœux des mesures de soutien par les autorités publiques ; les banques centrales au premier chef. Il faut toutefois s’interroger sur l’efficacité, stricto sensu, d’une baisse de taux directeur face à un choc négatif d’offre. En fait, un nécessaire enchainement doit être respecté : régler la crise sanitaire, tout en soutenant l’offre pour que le potentiel de croissance ne soit pas endommagé, puis prendre des mesures de dynamisation de la demande pour créer les conditions du redémarrage de la « machine » économique.

La communauté financière continue de s’inquiéter. Même si l’épidémie reste très largement concentrée en Chine, elle craint un élargissement de la contamination à d’autres pays et régions du monde (1). Le passage d’une vague à l’autre (la première en Chine, la seconde en Corée du Sud, au Japon et en Italie ; où se passera la troisième ?) risque de prolonger la période de désorganisation de l’offre et de ralentissement de certaines composantes de la demande (tourisme, transport, luxe, …). Le retour à la normale demandera plus de temps, avec le risque d’une disparition d’une partie du potentiel d’offre. Sous cette perspective, le besoin d’initiatives de politique publique est ressenti plus fortement. En Chine d’abord car c’est là que la maladie est la plus présente et dans les autres pays assez sérieusement « touchés » ensuite.

Trois leviers doivent et/ou devront être actionnés. Premièrement, et évidemment, des initiatives sanitaires visant à circonscrire et à réduire l’épidémie. Deuxièmement, une politique économique centrée sur l’offre, avec pour ambition d’assurer la pérennité d’entreprises dont l’activité est nettement entravée depuis plusieurs semaines. Les gouvernements concernés pourraient enclencher des baisses d’impôts et de charges. Ils pourraient aussi, s’il en est encore temps, monter des fonds d’assurance, dont la « raison d’être » serait l’absorption d’une partie des pertes d’exploitation liées à l’épidémie de coronavirus. Une initiative d’une nature proche pourrait être envisagée pour s’assurer que les salariés « empêchés » de rejoindre leur lieu de travail ou mis en chômage technique touchent un revenu de substitution. Il faut aussi, et c’est essentiel, assurer que les conditions d’accès au crédit, avant tout bancaire, soient maintenues ; même, et peut-être surtout, pour les contreparties fragilisées par la crise sanitaire. Troisièmement, un soutien classique de la demande est le bienvenu. Les doubles chocs, de santé publique et d’offre, pèsent sur la dynamique des dépenses, qu’elles soient domestiques ou qu’il s’agisse d’exportations.

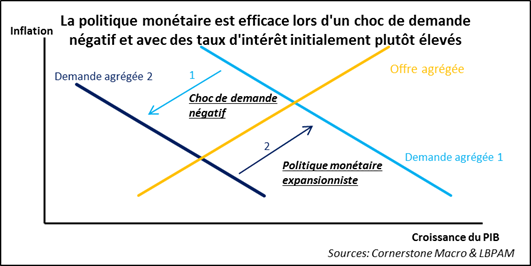

Le marché comprend et appelle de ses vœux des mesures de soutien. Il se met donc à anticiper des baisses de taux directeur de la part des banques centrales. Ainsi, si on suit le « fameux » WIRP (world interest rate probability), le taux américain des fonds fédéraux devrait être à 1% en fin d’année, contre 1,60% aujourd’hui. Il y a une semaine de cela, la cible envisagée était de 1,20%. Dont acte ; il faut pourtant s’interroger sur l’efficacité de la baisse du taux directeur face à un choc, qui est d’abord d’offre. Il y a aussi un point, important, de concordance des temps à prendre en compte.

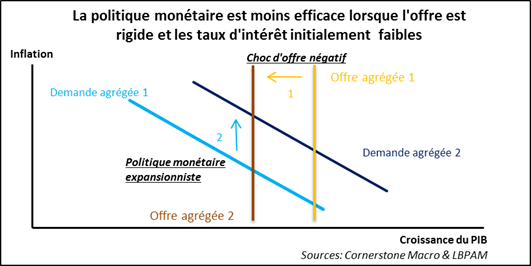

La politique monétaire est d’autant efficace qu’elle fait face à un choc négatif de demande (perte de richesse financière suite à une perte de valeur des actifs financiers ou réels et/ou plus largement durcissement des conditions financières) et que la marge de manœuvre pour baisser les taux d’intérêt est importante. Face à un choc d’offre, qui plus est dans un environnement de taux déjà très bas, tout devient plus compliqué. Pour des raisons extérieures à la sphère économique (la crise de santé publique), l’offre est inélastique par rapport aux sollicitations de la demande (même si ce n’est que partiellement ; le fait que le centre de l’épidémie soit en Chine participe de cette rigidité). D’un point de vue théorique, le surcroît attendu de demande, initiée par l’assouplissement de la politique monétaire, viendra buter sur la contrainte pesant sur l’offre. La croissance s’en trouverait moins dynamisée que ne pourrait possiblement l’être l’inflation.

1) Notons qu’au 24 février 97,4% des malades comptabilisés sont en Chine. Pour rappel et afin de mettre en perspective les inquiétudes actuelles, sur la totalité de l’épisode du SRAS 87,5% des cas étaient apparus en Chine et à Hong Kong.