Les marchés restent vigilants en matière de relations sino-américaines. Il n’empêche qu’ils « jouent » le scénario d’un environnement économique et politique plus porteur. La baisse du dollar en est un reflet. Celle-ci est sans doute accentuée par un activisme monétaire perçu comme étant plus important aux Etats-Unis qu’ailleurs et par une Union Européenne qui paraît enfin à même d’articuler un policy mix à la hauteur des enjeux économiques du moment. Sera-t-elle capable d’en faire autant en ce qui concerne la politique internationale ?

La fermeture du consulat chinois de Houston, un mauvais signal pour le marché

Le marché a réagi négativement à la nouvelle de la décision de fermeture du consulat chinois de Houston, prise par l’Administration américaine. L’effet a été plus visible sur la bourse européenne qu’américaine. La raison est à rechercher dans l’espionnage industriel pratiqué par les autorités de Pékin. La grande ville texane serait un centre important de cette « activité ». On le voit une fois encore ; pas une semaine ne se passe actuellement sans qu’une nouvelle anicroche diplomatique n’intervienne. Pour le moment, chacune des deux parties s’efforce de cantonner les incidents au domaine politique et de faire en sorte qu’il ne vienne pas questionner les relations économiques directes. Cela risque d’être de plus en plus difficile à faire, avec la perspective dans ce cas que le crescendo en cours vienne remettre en cause le « fameux » accord de phase 1, signé en janvier dernier. Si l’enchaînement devait se produire, il faudrait s’attendre à une ambiance davantage risk-off sur les marchés financiers. Celle-ci s’accompagnerait alors probablement d’un raffermissement du dollar américain.

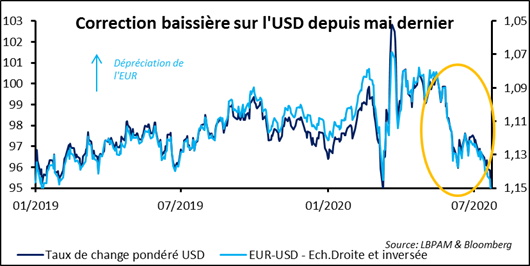

Les conditions sont réunies pour une dépréciation du dollar

Observons qu’on n’en est pas complètement là à l’heure actuelle. Si le dollar s’est apprécié face au yuan à l’annonce de la fermeture du consulat chinois de Houston et maintient depuis son avance, le mouvement n’a pas été durable, ni contre l’euro, ni par rapport à l’ensemble des devises. En prenant un peu de recul, il apparaît que, au-delà de toutes les incertitudes qui entourent les marchés, les investisseurs et les opérateurs « jouent » un scénario qui intègre deux logiques : une réduction des risques, qu’il soient de nature économique ou politique, avec qui plus est l’idée que la dynamique peut sous certains aspects paraître moins favorable aux Etats-Unis qu’ailleurs, et un volontarisme de politique économique, singulièrement monétaire, plus marqué aux Etats-Unis qu’ailleurs. Dans ces conditions, le dollar se déprécie. C’est ce qu’on observe depuis le mois de mai.

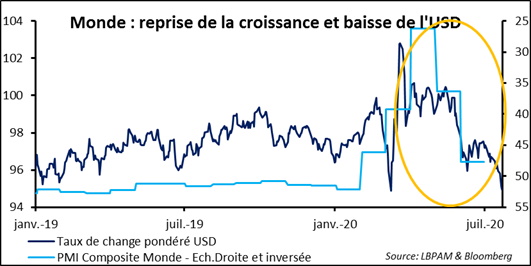

Au même moment, la sortie du confinement se rapproche en Europe et aux Etats-Unis, avec l’anticipation que cela enclenchera la reprise de la croissance économique. De fait, les indices PMI s’améliorent généralement à partir de juin.

L’incertitude politique se réduit aussi, avec l’espoir avant tout que la Chine et les Etats-Unis sauront ne pas aller trop loin dans leurs différents et que l’Europe saura cette fois-ci se montrer à la hauteur des enjeux rencontrés. En intégrant aussi le point que les interrogations sanitaires et électorales outre-Atlantique peuvent être mises au passif du dollar et renforcer ainsi le mouvement de glisse.

Remarquons donc aussi que l’activisme monétaire, encore plus marqué aux Etats-Unis qu’en zone euro, intervient aussi sans doute dans la baisse du dollar par rapport à l’euro. Par-delà la question de l’influence des autorités monétaires de Pékin sur le taux de change de la devise nationale, on peut être tenté d’étendre le constat à la parité dollar–yuan. Entre les mois de février et de juin, le glissement sur un an de l’agrégat monétaire large a accéléré de 7% à 24%. En zone euro, l’accélération est de 5% à 9% et en Chine de 8% à 11%.

Des incertitudes sur les plans économique et politique précipitent la baisse du dollar

La principale interrogation pour les prochains mois concerne l’environnement économique et politique. Va-t-il continuer de s’améliorer au niveau mondial et peut-on considérer que les Etats-Unis seront plutôt « à la traine » ? On sait que la dynamique de la croissance ne sera pas linéaire. Des deux côtés de l’Atlantique, un fort rebond en T3, puis un coup de frein en T4 ; c’est probable. Mais quid de la suite ? Quand le niveau d’activité d’avant l’épidémie sera-t-il atteint et quel sera le nouveau rythme de la croissance potentielle ? On ne sait pas. Du côté de la politique, la période devant sera compliquée aux Etats-Unis, avec l’entrée dans le plus fort de la campagne électorale. Peut-on espérer que par contraste les relations internationales paraissent plus apaisées ; ce qui plaiderait pour un dollar toujours pas très vaillant ? On n’a pas envie d’être trop affirmatif en la matière. Tout ceci pour dire que prendre comme une vérité d’évidence que la baisse du dollar va se poursuivre revient à prendre le risque d’être démenti par les faits. Gardons en tête que les tendances du moment ne sont pas des plus stables.

Vers une augmentation du poids géopolitique de l'Union européenne ?

Conservons cette grille analytique à l’esprit et interrogeons-nous sur la modification du statut donné à l’Europe, dont le sursaut de l’euro porte très certainement la trace. L’accord trouvé mardi dernier, le Sommet Européen ayant joué les prolongations, apporte assurément un surcroît de crédit à la politique économique de l’UE. Même si la démarché avalisée se veut temporaire. Mais n’est-ce pas Milton Friedman qui disait que « rien n’est plus permanent qu’un programme gouvernemental temporaire » ? Peut-on s’attendre à ce que le poids géopolitique de l’Union suive la même trajectoire et aille en augmentant ? L’ambition existe ; la Commission installée en fin d’année dernière ne se qualifie-t-elle pas de géopolitique et prendre appui sur la dynamique créée par le tout récent succès pour ce qui est de la politique économique fait complètement sens ?

Une fois encore, l’Allemagne et la France sont incontournables. Qui plus est les deux pays apparaissent complémentaires ; l’un avec ses connexions à l’Est et l’autre au Sud. Il n’empêche qu’entrainer toute l’Union implique d’avoir une stratégie de partenariats et de relais. En la matière, les Pays-Bas, d’une part, et l’Italie et l’Espagne, de l’autre, sont sans doute incontournables. Construire des ponts avec le groupe de Višegrad (la Hongrie, la Pologne, la Tchéquie et la Slovaquie) apparaît aussi nécessaire.

La France et l'Allemagne : des priorités différentes

Pour que l’attelage fonctionne, encore faut-il qu’Allemagne et France réussissent à aligner leurs priorités politiques. Disons qu’elles sont largement communes, mais que la hiérarchie semble différente de part et d’autre du Rhin. Paris a un prisme relations internationales et défense, tandis que Berlin privilégie davantage les dossiers européens. Une fois ce travail d’harmonie poussé plus avant, il faudra savoir entrainer les autres pays membres, dont la capacité à se projeter dans les « affaires du monde » paraît encore bien modeste.

Aux yeux du marché, l’Europe monte en puissance en tant qu’institution à même de mettre en place des politiques cohérentes, articulées et efficaces. L’euro en porte la trace. Disons que la démarche a besoin d’être confirmée et amplifiée.