SpaceX réalise une entrée fracassante à la Bourse américaine : sa valorisation dépasse les 2 000 milliards de dollars, soit plus de cent fois son chiffre d’affaires annuel… Un record pour une société déficitaire, qui se raccroche à la mode de l’Intelligence Artificielle pour justifier ces chiffres fous. Bientôt un atterrissage brutal pour les investisseurs ?

IA, Bulle, SpaceX : les boursicoteurs bientôt plumés ?

By

Last modified on 17 juin 2026 7h40

En 2017, une compagnie de thé glacé décide d'ajouter le mot "Blockchain" à son nom, pour profiter d’un effet de mode.

Long Island Iced Tea Corp devient Long Blockchain Corp.

Son cours de Bourse grimpe de +200% en quelques heures.

C'est absurde, mais ça marche.

La société n'a pas grand-chose à voir avec la Blockchain ou la Crypto. Elle continue de produire du thé glacé et de la limonade.

Quelques spéculateurs réussissent à s'enrichir au passage, avant que l'autorité des marchés (SEC) ne suspecte une manipulation boursière, et qu’elle ne suspende le cours de l’action…

En avril 2026, l'histoire se répète presque à l'identique.

Une compagnie qui fabrique des chaussures de sport annonce qu'elle se lance dans l'IA.

Allbirds devient NewBirdAI.

Son cours de Bourse grimpe de +580% en quelques heures…

La société ne se lancera probablement jamais dans l'IA, mais elle réussit un coup de communication profitable pour une poignée de spéculateurs.

Quelques jours plus tard, son cours chute quand même de -80%…

C'est l'un des signes les plus classiques d'une bulle financière : les investisseurs n'achètent pas une entreprise, ils achètent un mot à la mode.

Internet, Blockchain, IA…

Peu importe si la société est effectivement rentable.

Et les requins de la finance le savent bien : c'est une énorme opportunité pour s'enrichir sur la masse des petits investisseurs.

SpaceX : une introduction en Bourse "trafiquée" ?

Le 12 juin 2026, SpaceX a réalisé la plus grosse introduction en Bourse de l'histoire : 75 milliards de dollars levés en une journée. Près de trois fois le précédent record mondial.

En capitalisant à fond sur le rêve de la conquête spatiale… et sur l’intelligence artificielle, prétexte parfait pour gonfler la valorisation de la société avec l’argent des petits porteurs.

Bien sûr, SpaceX n'est pas Allbirds ou Long Island Iced Tea Corp.

C'est une entreprise remarquable, qui domine le marché des lanceurs spatiaux et qui a bâti, avec ses satellites Starlink, un vrai business…

Sauf que SpaceX est une société déficitaire.

Et son ratio cours/chiffre d’affaires avoisine les 100x, du jamais vu depuis la bulle financière d’internet.

À titre de comparaison, Nvidia, l’une des plus grandes capitalisations, se paie autour de 20x ses revenus. Et elle engrange des bénéfices massifs.

Alors pour faire illusion, les financiers aux commandes de l'opération SpaceX ont choisi une recette bien connue : jouer à fond sur la mode de l'IA.

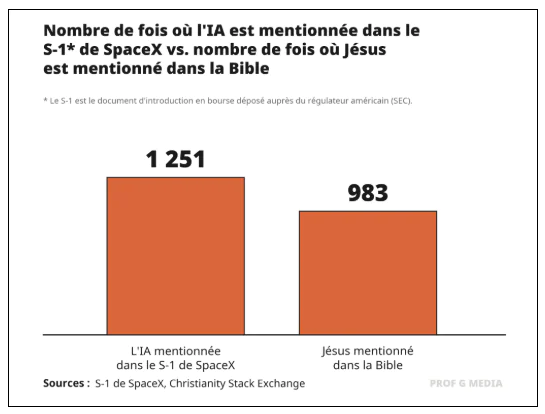

Dans son dossier d'introduction en Bourse, le fameux "S-1", ce document officiel censé présenter froidement les comptes de l'entreprise, SpaceX mentionne l'intelligence artificielle 1251 fois.

Un mot clef, un gimmick qui revient encore et encore.

L’IA est plus souvent mentionnée dans ce document que Jésus-Christ dans la Bible.

Alors bien sûr, SpaceX est bien devenue une société d’intelligence artificielle, en plus de construire des fusées et des satellites.

Elle a intégré la société xAI d’Elon Musk qui bat de l’aile depuis son lancement en 2023 face à ses concurrents OpenAI et Anthropic.

Et la branche Intelligence Artificielle plombe les comptes de SpaceX :

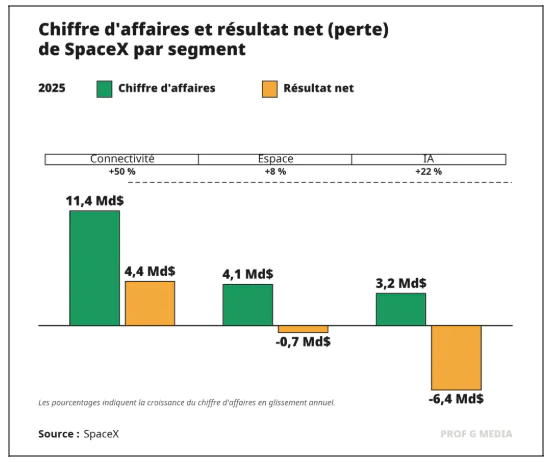

L'entreprise est passée d'un bénéfice de 791 millions de dollars en 2024 à une perte de 4,94 milliards en 2025.

Sur les quelque 21 milliards de dollars investis l'an dernier, 12,7 milliards sont partis dans la construction de data centers pour xAI, la division intelligence artificielle du groupe.

Starlink, sa filiale d'internet par satellite, en représente 60% à elle seule, avec plus de 10 millions d'abonnés, des marges confortables et aucun concurrent sérieux.

Pas suffisant pour compenser les pertes et investissements colossaux dans l’IA.

Alors comment les financiers justifient cette valorisation record de 2 000 milliards ?

En expliquant que le marché potentiel de SpaceX représenterait 28 000 milliards de dollars, soit, grosso modo, la taille de l'économie américaine tout entière. Leur scénario suppose notamment que chaque foyer de la planète finira par utiliser Starlink pour son WiFi.

Les financiers aux commandes de l’opération ont touché leurs commissions sur l’introduction boursière. Et plus ça grimpe, mieux c’est. Le risque, lui, est transféré aux petits porteurs.

Un risque systémique qui dépasse SpaceX

Une introduction en Bourse à 100 fois le chiffre d'affaires, des pertes qui se creusent, un document officiel transformé en plaquette publicitaire pour l'IA… et malgré tout, des investisseurs au rendez-vous.

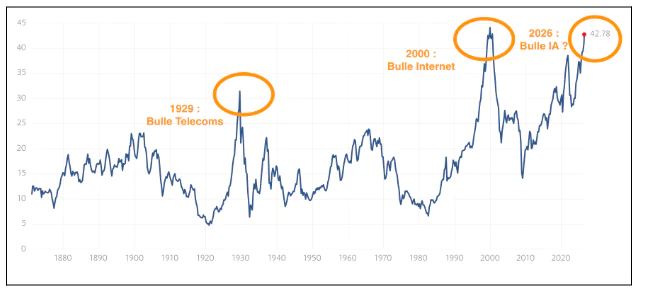

SpaceX ne crée pas la bulle. Elle révèle le niveau de spéculation de l’époque.

Prenons un peu de recul sur les chiffres. Environ 75% des gains boursiers du S&P 500 proviennent aujourd'hui des valeurs liées à l'IA. Une poignée de géants technologiques pèse plus d'un tiers de l'indice.

Et les valorisations du marché américain n’ont été aussi élevées qu’à de rares sommets de l’histoire, comme en 2000, juste avant l'éclatement de la bulle internet.

Entre 2000 et 2002, la Bourse américaine a baissé pendant trois années consécutives.

Le S&P 500 a perdu près de la moitié de sa valeur.

Le CAC 40, environ 65%.

Il a fallu près de quinze ans au Nasdaq pour retrouver son niveau de mars 2000.

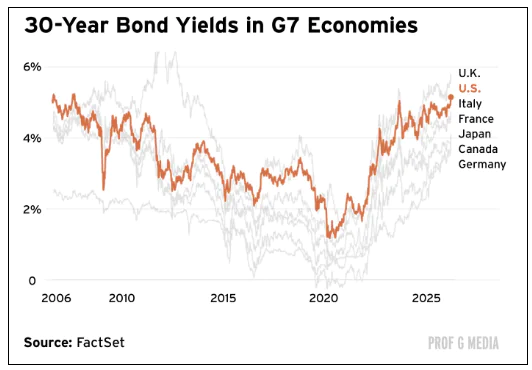

Autre signal d’alerte : la remontée des taux obligataires. C’est-à-dire le prix auquel l’argent s’emprunte, ce qui peut faire baisser fortement la liquidité en circulation… et donc le prix des actifs.

Aujourd'hui, l'État américain emprunte autour de 5% sur 30 ans. Et la France n’est pas loin derrière. Et les marchés parient sur une nouvelle hausse des taux directeurs d'ici la fin de l'année 2026.

Cette hausse pourrait accélérer l’éclatement de la bulle IA…

Cette hausse pourrait accélérer l’éclatement de la bulle IA…

Parce que la liquidité va se faire rare, et parce que les investisseurs fuient l’incertitude de la Bourse pour la certitude du marché obligataire :

Des taux obligataires à 5, 6 et même 7% font baisser la bourse de façon quasi-mécanique.

On l'a vérifié récemment : en 2022, la remontée brutale des taux a suffi à faire perdre au Nasdaq un tiers de sa valeur en une seule année. Sans récession. Sans krach bancaire.

Aujourd’hui, le marché boursier est encore plus surévalué, et le taux obligataire devrait monter bien plus haut…

Pour les boursicoteurs, il va être difficile de passer entre les mailles du krach.