Premier Eco du matin de l’année, c’est l’occasion pour nous de vous souhaiter, ainsi qu’à ceux qui vous sont chers, une excellente année 2020.

Point de marché : une année 2019 surprenante

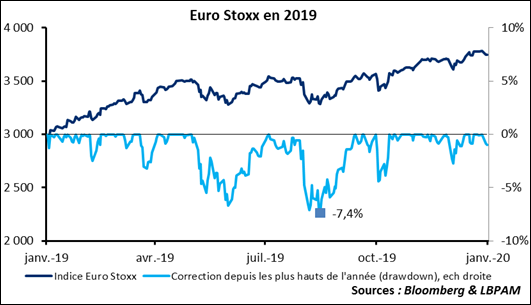

L’année 2019 restera dans les annales. D’une part bien sûr à cause de la performance des marchés actions. Par exemple l’Euro Stoxx a gagné presque 25% sur l’année mais le « total return », en prenant en compte le rendement du dividende est de plus de 27%. Les autres indices boursiers sont du même acabit. Paradoxalement, alors que les nouvelles pouvaient sembler anxiogènes, les corrections de marché sur l’année sont restées très mesurées, tout comme la volatilité. Dans le cas de l’Euro Stoxx, la correction maximale sur l’année était inférieure à 8%, c’est, depuis 25 ans la quatrième plus faible correction enregistrée au cours d’une année.

Il faut aussi relativiser cette performance qui doit beaucoup à la correction importante enregistrée sur la fin 2018. Certes, entre le cours de clôture de 2018 et celui de 2019, l’Euro Stoxx a gagné presque 25%, mais depuis fin 2017 il n’a gagné que 7%. Sur deux ans c’est loin d’être extraordinaire. Dans une large mesure 2019 ne fait que rattraper 2018.

Parallèlement les taux d’intérêt ont beaucoup baissé ce qui, là aussi, a généré une performance positive des produits de taux. Finalement, les matières premières ont connu une performance positive même si leurs cours restent en fin d’année en deçà des plus hauts atteints sur le premier trimestre.

Trois éléments expliquent cette performance (Cf. plus bas le rappel des faits majeurs de 2019) :

- Le revirement des banques centrales a constitué un élément majeur pour les marchés : Fed et BCE en début d’année, puis l’assouplissement monétaire de la Fed avec trois baisses des taux entre juillet et octobre, et celui de la BCE, discours de Sintra le 18 juin puis mise en place d’un train de mesures (notamment baisse des taux, QE et tiering) le 12 septembre. A noter, la majorité des banques centrales mondiales ont suivi cet assouplissement ce qui explique la baisse des taux concomitante d’un appétit pour le risque en hausse.

- L’embellie sur la croissance : alors que l’année s’est traduite par un ralentissement généralisé de l’activité économique, la fin de l’année a montré de manière de plus en plus convaincante l’idée d’une stabilisation avec l’espoir d’une amélioration, certes modérée, sur 2020.

- Les problèmes politiques : gouvernement italien, Brexit et bien sûr négociations sino-américaines. S’ils n’ont pas disparu, loin de là, les risques politiques se sont estompés sur la seconde partie de l’année.

Retour sur 2019, les faits marquants

Nous vous proposons une liste, non exhaustive, des faits qui nous ont semblé être importants pour les marchés en 2019.

10 mai: guerre commerciale sino-américaine. Annonce d'une augmentation à 25% sur 200 milliards d'importations.

15 mai: guerre commerciale sino-américaine. Interdiction pour Huawei de vendre des équipements de réseaux aux États-Unis.

juin: guerre commerciale sino-américaine. Rupture des négociations, la Chine annonce de nouveaux droits de douanes sur 60 milliards d'importations.

18 juin : préannonce du QE de la BCE lors du discours de Sintra par Mario Draghi. Le marché s’ajuste en conséquence et les périphériques attirent des flux investisseurs étrangers en anticipation, notamment l’Italie.

24 juillet : Brexit. Boris Johnson devient premier ministre du Royaume Uni.

31 juillet : baisse des taux de la Fed, de 2,25-2,50% à 2,00-2,25%.

2 août: guerre commerciale sino-américaine. Donald Trump annonce la mise en place pour le 1er septembre de droits de douane de 10 % sur un volume de 300 milliards d'importations chinoises supplémentaires, en plus des droits de douane de 25 % déjà en place sur 250 autres milliards d'importations.

5 septembre : gouvernement italien. Mise en place d’une coalition (Coalition M5S - PD - IV - LeU), la Lega et Salvini sortent du gouvernement.

12 septembre : la BCE annonce un ensemble important de mesures visant à assouplir les conditions monétaires. Une baisse de ses taux directeurs de -0,4% à -0,5%, une réouverture tu QE pour 20 milliards par mois à partir de novembre et un « tiering ».

18 septembre : baisse des taux de la Fed, de 2,00-2,25% à 1,75-2,00%.

17 octobre : Brexit. Accord trouvé entre le Royaume-Uni et l'Union européenne.

19 octobre : Brexit. Report de la date butoir au 31 janvier.

30 octobre : baisse des taux de la Fed, de 1,75-2,00% à 1,50-1,75%.

novembre: guerre commerciale sino-américaine. Négociation en progrès, l’augmentation des droits de douane prévue l’été est repoussée. Un accord de « phase 1 » semble atteignable.

12 décembre : Brexit. Elections parlementaires en Grande Bretagne.

13 décembre : guerre commerciale sino-américaine. Les États-Unis et la Chine annoncent avoir conclu un accord commercial qui sera signé début de janvier.

A suivre ce matin

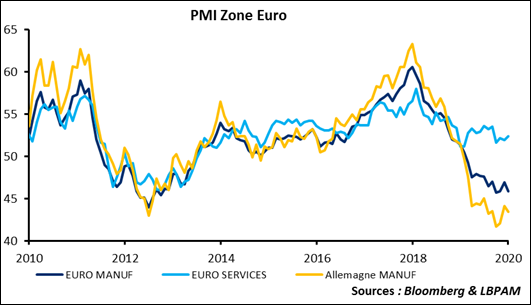

Nous avions noté en fin d’année dernière que les indicateurs avancés validaient la thèse d’une ré-accélération de l’activité, l’Ifo en Allemagne et l’enquête INSEE allaient dans ce sens. En revanche les chiffres préliminaires de PMI manufacturiers en Europe étaient décevants, même si les services continuent de résister. Les chiffres finaux pour la Zone Euro seront publiés ce matin, à suivre donc.