Depuis maintenant plus de 5 ans ("putain, 5 ans !" comme dirait l'ami Jacques Chirac) les trois grandes agences de notation, Standard & Poor's, Moody's et Fitch Rating, qui contrôlent à elles seules 95% du marché mondiale, sont la cible de nombreuses critiques pour ne pas avoir "vu la crise venir". Que ce soit en 2007/2008 avec les fameux "CDO" (Collateralized Debt Obligation) noté AAA alors qu'ils contenaient une grosse partie d'actifs toxiques, ou bien au début de la crise de la dette européenne en 2010 lorsque la Grèce était encore noté "A", il faut bien avouer que les agences de notation ne sont pas vraiment à la fête. Il convient alors d'essayer de répondre aux questions suivantes. (1) Les agences de notation traditionnelles sont-elles simplement à la ramasse via des modèles de rating mal calibrés ? (2) Les agences de notation sont-elles en conflit d'intérêt avec les émetteurs, entraînant des notations faussées ? (3) Comment est-il possible de régler ces problèmes ? Vaste programme !

Commençons par quelques petits rappels sur les agences de notation (pour plus d'infos, lire "Qui paye les agences de notation ?" et "Les agences de notations"). Une agence de notation est une entreprise à but lucratif, qui vend un service d'évaluation du risque de défaut d'un émetteur (entreprises, pays...). Sur le papier, son rôle est donc de corriger les asymétries d'informations sur le marché obligataire. Elle se fait payer pour cela, jusque là tout est normal. Mais le premier point pouvant attirer l'attention est le fait que les agences de notation ne se font pas payer par les investisseurs utilisant les services d'évaluation du risque de défaut, mais par les émetteurs.

Pour schématiser cela, supposons que vous êtes un investisseur, et que vous avez envie d'acheter un cheval de course. Vous avez devant vous 5 chevaux, et pour choisir le meilleur, vous devez en théorie faire vos recherches personnelles (étude médicale, historique de course, test physique...). Si vous ne pensez pas être assez expert, vous allez donc faire appel à un spécialiste, pour qu'il fasse le boulot à votre place. Dans le monde hippique, vous allez alors payer cet expert pour qu'il évalue la qualité de chaque cheval, afin de vous aider à faire le meilleur choix. Mais dans le monde des agences de notation, cela ne se passe pas comme cela. Dans ce monde un peu particulier, ce sont les chevaux qui payent les experts pour recevoir une note et se faire acheter au meilleur prix par l'investisseur. Le risque de conflit d'intérêt est donc assez fort ; chaque cheval pouvant avoir intérêt à glisser quelques billets au spécialiste pour recevoir la meilleur note possible (car s'il n'est pas choisi, il est envoyé à l'abattoir en route pour les lasagnes). Vous l'aurez compris, notre spécialiste est une agence de notation, et les chevaux sont les émetteurs d'obligations (entreprises et Etat) !

Une agence de notation, comme toutes entreprises privées à but lucratif, a le droit d'être incompétente et de proposer des services n'apportant aucune plus-value ! C'est pareil que notre expert hippique ; s'il n'y connaît en réalité rien du tout et qu'il ne conseille que des chevaux se cassant une patte au bout de 3 jours, c'est son droit. Par contre, cela suppose alors que, comme dans le cas de notre expert incompétent qui ne trouvera plus de client dans le futur et fera faillite, une mauvaise agence de notation puisse disparaître. Cela suppose aussi bien évidemment qu'il n'existe pas de conflit d'intérêt ni de mensonges divers et variés entre les parties.

C'est un peu le capitalisme des bisounours méchants ! Soit bon ou crève, mais respecte la loi ! Le problème avec les agences de notation, c'est qu'elles peuvent être relativement mauvaises et ne pas faire faillite...

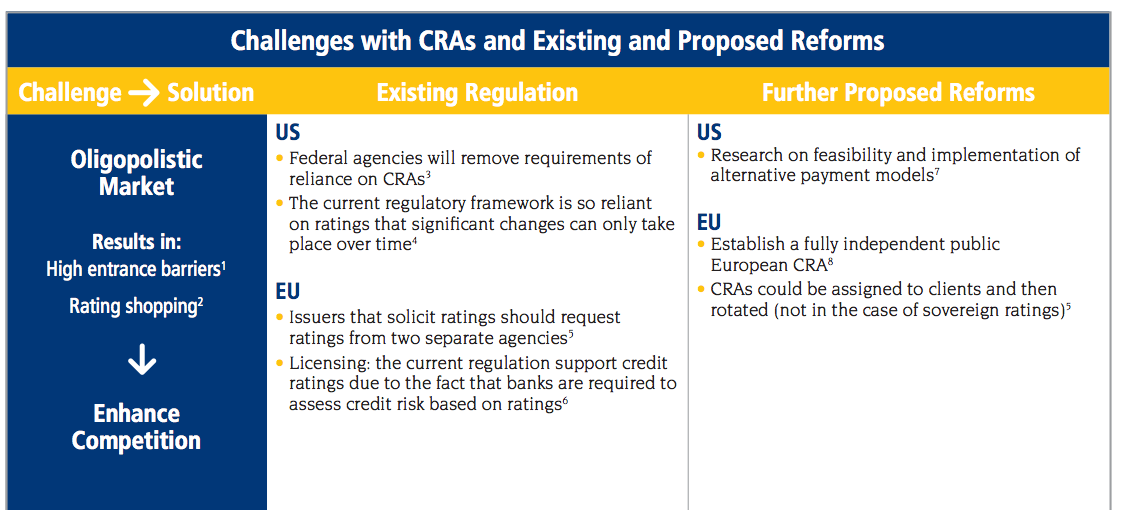

Quelle est la différence entre notre expert hippique et une agence de notation ? Il y en a principalement deux : la première est que le marché du rating est un marché oligopolistique, avec donc de fortes barrières à l'entrée. Difficile d'y entrer ... donc plus facile pour les entreprises existantes d'y rester. Autant demain matin vous pouvez vous réveiller en vous autoproclamant "expert hippique", puis en créant votre auto-entreprise et le site internet www.michel-expert-hippique-discount.fr , autant si vous voulez devenir une agence de notation demain matin, cela va être beaucoup plus compliqué, d'un point de vue des coûts à l'entrée, du temps nécessaires pour se forger une image, et des obligations légales pour entrer sur ce marché. Mais ce n'est pas selon moi la principale raison !

Si les agences de notation sont devenues tellement importantes en quelques décennies, cela peut en grande partie être expliqué par la prise en compte des notations des agences dans la régulation et la législation. Comment ça ? Et bien reprenons encore et toujours notre exemple de l'expert hippique. Si au cours du temps, (1) on commence à imposer aux investisseurs de n'avoir dans leurs haras que des chevaux notés AAA par "Michel Expert Hippique", ou bien (2) qu'en cas de difficulté, la Banque Chevaline accepte uniquement en "hypothèque" les chevaux ayant reçu une note minimale de la part de "Michel Expert Hippique", ou encore (3) que la régulation des haras impose un ratio de solvabilité en calculant le risque de chaque cheval en fonction de la note donnée par Michel, et bien dans cette situation, notre ami Michel est passé d'un simple expert hippique à un élément essentiel du marché. Il est alors devenu incontournable, non pas intrinsèquement pour ses qualités d'expert, mais car la régulation est basée désormais sur ses notations.

Et bien c'est un peu la même chose avec les agences de notation ; la régulation bancaire Bâle III, l'assurance Solvency II, les collatéraux acceptés par la BCE dans les opérations de refinancement, les actifs pouvant être achetés par certains fonds de pension... et bien tout cela est basé en partie sur les notes données par les trois grandes agences de notation. Comme dans un mauvais film, nous avons finalement créé le monstre de nos propres mains !

Mais comment régler ce problème ? Il existe je pense trois grandes solutions (1) ouvrir davantage le marché et améliorer la transparence du secteur avec de nouvelles réfomes, (2) créer une agence de notation européenne publique ou (3) créer une agence indépendante non-gouvernementale à but non-lucratif.

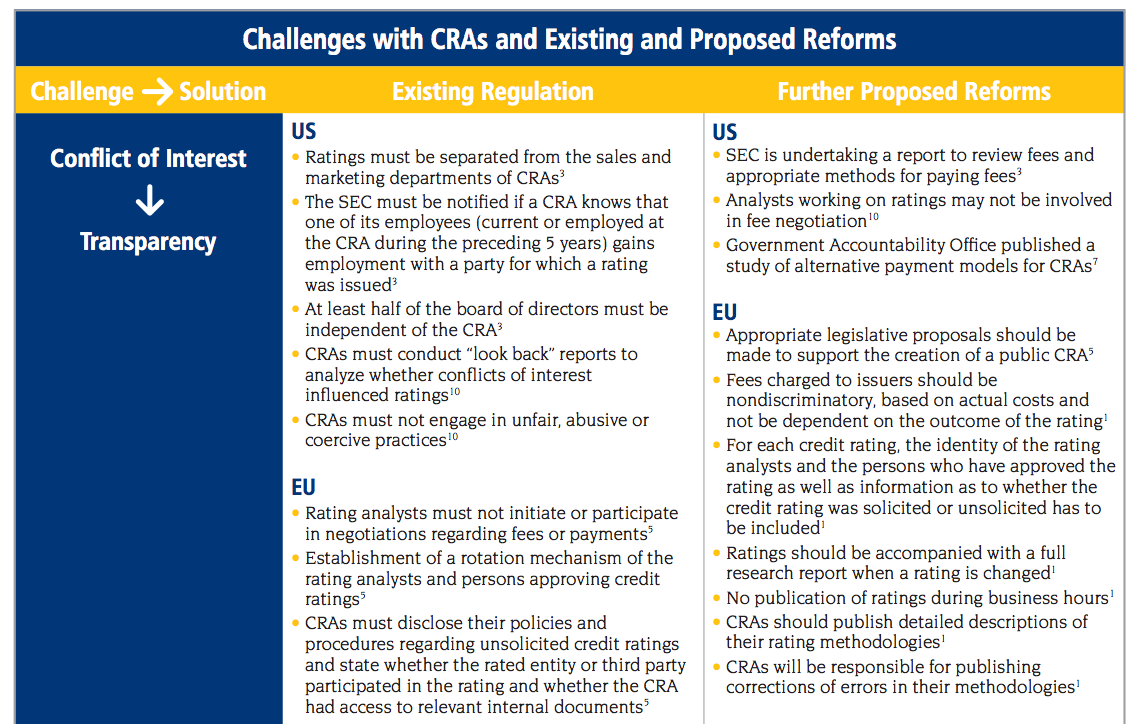

Les différents gouvernements travaillent sur le premier point. Je me permet un petit copier/coller de l'excellentissime rapport de la Fondation Bertelsmann "Blueprint for INCRA - An International Non-Profit Credit Rating Agency" (CRA = Credit Rating Agency). Pour les non-anglophones, il existe depuis quelques temps des réflexions pour supprimer ou diminuer les risques de conflit d'intérêt (nouveau business model, système pour améliorer la transparence, rotation obligatoire entre les agences), et améliorer la compétition sur ce marché. Reste maintenant à voir si ces réformes seront implémentées, si oui quand et comment, et quels seront les effets sur le marché des agences de notation. Cela va dans le bon sens il est vrai, mais cela risque malheureusement d'être insuffisant.

Dans le premier tableau, vous pouvez voir un "Establish a fully independant European Credit Rating Agency". D'un point de vue personnel, je ne pense absolument pas que la création d'une agence de notation publique européenne puisse résoudre les différents problèmes exposés précédemment. Comment demander à une Agence Européenne, aussi "indépendante" soit-elle sur le papier, de donner une note à ses propres pays ? Regardez ce qu'est en train de faire actuellement la Banque Centrale Indépendante du Japon en imprimant des yens à tour de bras sur la demande du nouveau premier ministre... Merci pour l'indépendance ! Une agence de notation n'a de valeur que si elle est crédible ; ce n'est que mon avis, mais en tant qu'investisseur, je préfèrerais me baser sur la notation accordée par Moody's à la France, plutôt que sur celle accordée par une Agence Européenne...

Reste maintenant la dernière solution : la création d'une agence de notation internationale à but non-lucratif. C'est la proposition faite par la Fondation Bertelsmann ("INCRA Executive Summary (Français/French)"), avec le projet INCRA (International Non-profit Credit Rating Agency). Cette idée à comme avantage de pouvoir combiner une réelle indépendance à une forte diminution du risque de conflit d'intérêt, car le processus de rating serait gratuit. Cette agence de notation serait financée par les dividendes d'un fonds ouvert aux gouvernements, aux entreprises, aux fondations et aux investisseurs privés. Les coûts de fonctionnement sont estimés entre 15 et 24 millions de dollars par an.

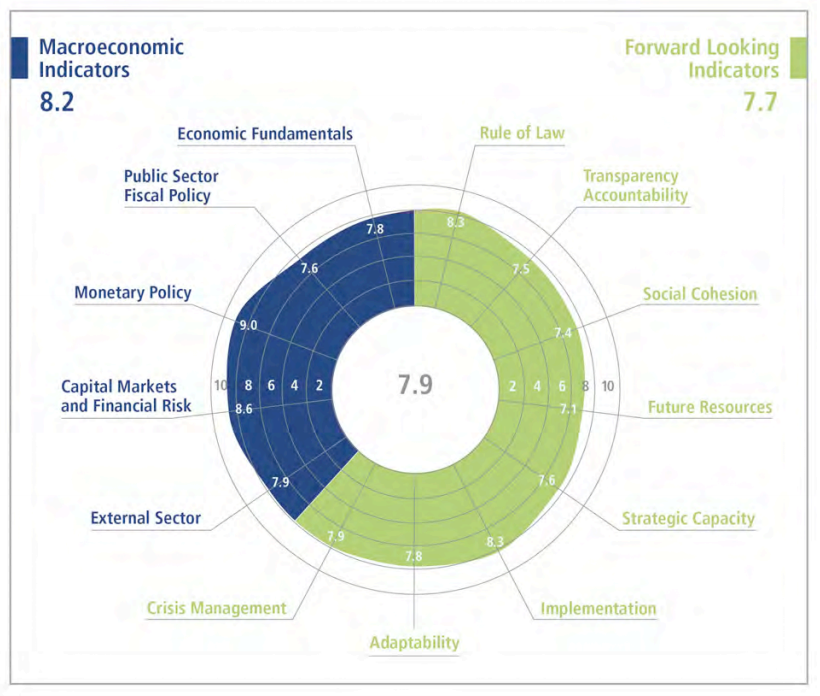

Les premiers rapports de cette agence commencent à sortir ; celui pour la France est visible ici "Expert Report: France" ; celui sur les Etats-Unis là "INCRA - USA Expert Report". Le système de notation est basé sur une note globale sur 10, avec un accent tout particulier sur des indicateurs prospectifs (forward looking en vert ci-dessous) en plus des indicateurs macro-économiques classiques (en bleu ci-dessous), afin de rendre compte des conditions socioéconomiques et politiques d’un pays ainsi que des obstacles politiques et sociaux qui affectent sa capacité à rembourser sa dette. Il devait y avoir quelques amateurs de Pro Evolution Soccer parmi les experts ; la présentation de la note étant en forme de graphique en toile d'araignée. Le voici pour la France ; chaque note sur 10 étant la moyenne des notes des différents experts pour chaque "indicateur" (pour comparaison, les Etats-Unis ont reçu la note de 8,2 en macroeconomics indicators et 7,6 en forward looking indicators , l'Allemagne 8,8 en macro et 7,6 en forward et le Brésil 6,9 et 6,6).

Comme toujours, cette solution n'est pas non plus miraculeuse ; impossible d'éliminer totalement le risque de corruption des experts, ni de s'assurer finalement de la véritable expertise des rapports de cette nouvelle agence. Il faut en effet du temps pour qu'une agence devienne crédible et gagne la confiance des investisseurs et des régulateurs (les origines de Standard & Poor's remontent à 1860...). Mais le Captain' trouve ce projet très intéressant, et s'étonne du peu de communication autour de cela. Pour la peine, vous aurez le droit à un article spécifique sur le fonctionnement de l'INCRA en fin de semaine !

Conclusion : Vous avez vraiment envie d'une conclusion après cet article de 5 pages ? Oui ... Bon ok ! Alors : (1) les agences de notation ne sont pas mauvaises dans le fond, (2) la régulation et la législation ont participé à la "fabrication du monstre", (3) il est important que ce marché soit davantage transparent pour régler ce problème de conflits d'intérêts, (4) un projet comme l'INCRA va dans le bon sens ; il reste cependant à prouver la véritable expertise de cette agence de notation à but non-lucratif.