Mes chères impertinentes, mes chers impertinents,

Si nous sommes nombreux à surveiller ce qu’il se passe du côté de la FED et du marché dit du « repo » au moment où j’écris ces lignes personne ne peut dire avec exactitude ce qu’il s’est passé, ce qu’il se passe et ce qu’il se passera.

Nous en sommes réduits, à faire des hypothèses et à scruter les maigres indices à notre disposition.

La banque centrale américaine, la FED, avait parlé d’un problème d’impôts à payer des entreprises, d’un déficit budgétaire américain qui nécessitait des fonds importants et asséchait la trésorerie disponible sur le marché interbancaire au jour le jour… et aussi celui de la nuit la nuit !

Bref, la poussière commence à retomber.

Première question est-ce une difficulté conjoncturelle et passagère ou structurelle et durable ?

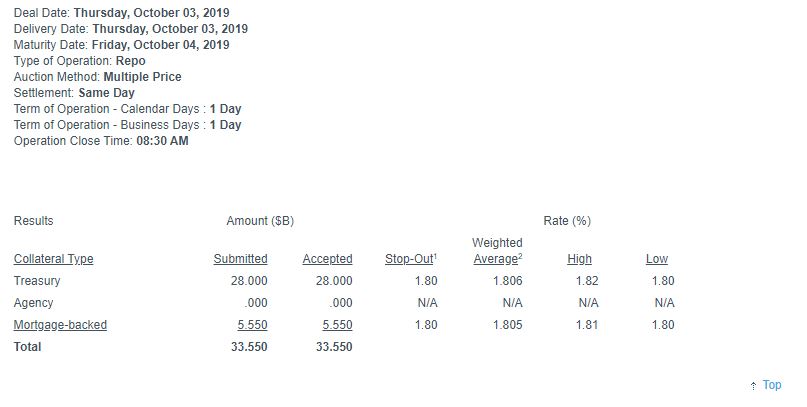

En cliquant sur l’image ou ici, accédez directement aux données REPO de la FED.

Il semble d’après les derniers chiffres de la FED que le montant de ses interventions quotidiennes commence enfin à baisser significativement.

De 75 milliards injectés chaque jour, nous en sommes à « seulement » 33,5 milliards pour le 3 octobre.

le 2 octobre nous avons eu 42 milliards.

Le 30 septembre le montant était de 54.8 milliards.

Et nous étions montés à 75 milliards aux alentours du 24 septembre….

Ce n’est pas encore parfait, mais c’est nettement moins pire !

Conclusion (partielle) à ce jour… si les tensions s’apaisent ce n’est pas structurel, mais bien conjoncturel, donc il y a bien eu un événement déclencheur.

Que s’est-il passé alors ?

Personne ne le sait encore vraiment…

Dans le meilleur des cas on peut penser que la FED disait vrai, ce qui est une hypothèse qu’il ne faut pas exclure même si, il est raisonnable d’en douter. N’oubliez pas que le déficit budgétaire américain considérable a effectivement nécessité d’être financé. Que cette fin d’année fiscale a coïncidé avec les attaques en Arabie saoudite et que les banques ont été pétrifiées à l’idée d’une grosse perte cachée ou d’un emballement de la situation qui aurait embrasé le Moyen-Orient…

Imaginez le Dubaï rayé de la carte ou le Qatar sous les bombes… pas bon pour les affaires.

Mon intime conviction est que la concomitance du stress sur le marché du REPO et les attaques Houthis font que les deux événements d’une manière ou d’une autre sont liés.

Le fait que le stress semble baisser (à confirmer dans les prochains jours) montre a priori que nous sommes dans un stress passager et la situation semble revenir à la normale. Il faut dire que si l’on en croit la FED c’est normal puisque la grosse période de besoins de financement est passée…

Vous pourrez lire dans cette édition un article dans lequel les Houthis préviennent de nouvelles attaques si les négociations de paix n’aboutissent pas comme ils le souhaitent.

Si tel était le cas, et que le marché interbancaire connaissait un nouveau stress intense, nous pourrions en conclure, que les marchés et en particulier les banques ont une peur panique d’une guerre au Moyen-Orient. Il faut dire qu’il y a là-bas, en jeu, des milliers de milliards de dollars !

Finalement, l’explication finale nous sera peut être donnée par les Houthis, au fin fond du Yemen, un peu comme l’effet papillon où les battements d’ailes en Australie déclenchent un ouragan dans les caraïbes ! C’est d’ailleurs le résumé de la « théorie du chaos ».

En attendant cela va mieux, et c’est une bonne nouvelle, car aucun d’entre nous n’a intérêt au pire !

Il est déjà trop tard, mais tout n’est pas perdu. Préparez-vous !

Article écrit par Charles Sannat pour Insolentiae.