En cet automne, « les arbres montent au ciel », contrairement à ce que dit le vieux dicton boursier. Les déficits des retraites peuvent-ils troubler la fête des taux bas ?

Les taux bas, nuls, voire négatifs semblent être là pour l’éternité. L’inflation paraît morte à jamais. Les arbres des marchés peuvent monter jusqu’au ciel. Un investisseur institutionnel peut acheter n’importe quoi à n’importe quel prix avec la promesse qu’une banque centrale rachètera s’il en a besoin. Les grandes entreprises empruntent à 1% ou 2% pour racheter leurs propres actions et pouvoir ainsi distribuer plus de dividendes. Tout va bien mais pourtant quelque chose ne colle pas…

Non, je ne vais pas encore vous pointer du doigt un système financier qui repose sur une escroquerie. Cette escroquerie est devenue la norme qui est très bien acceptée. Pour mémoire, le créditisme est un système dans lequel :

- Des prêts accordés par des banques qui prêtent de l’argent qui n’existe pas font monter les prix.

- Les réserves fractionnaires autorisent les banques à prêter l’argent des clients tout en leur disant que leur argent est disponible sur simple demande.

- Les crédits sont adossés à des actifs dont les prix sont artificiellement gonflés par le crédit.

- Les tentatives de correction des anomalies sont réprimées par les banques centrales qui luttent contre la « déflation ».

Un système immoral mais légal et accepté

Ce système est évidemment immoral puisque certains privilégiés obtiennent légalement le droit de prêter quelque chose qui ne leur appartient pas ou qui n’existe pas. Ceci conduit à une situation dans laquelle plusieurs personnes ont des droits de propriété sur une même chose. Mais ce n’est pas ce qui cloche. Les lois ne sont pas toujours morales, cela ne date pas d’hier. Ce qui cloche, ce sont les retraites qui sont des promesses soit du système financier (retraites par capitalisation), soit du système politique (retraite par répartition). Ces promesses ne seront pas tenues. Commençons par planter le décor.

Les retraites par capitalisation sont l’apanage des pays anglo-saxons. Dans ce système, les retraités touchent une pension dépendante d’argent mis de côté par le passé. Avec un taux d’intérêt de 1%, il vous faut un capital de 1,2 M€ pour obtenir une rente de 1 000 € par mois. Avec un taux d’intérêt de 5% (qui est la norme historique), il vous faut 240 000 €. Supposons que les taux soient à 0%. Il faut que vous viviez en tapant dans votre capital. Si vous voulez avoir 1 000 € par mois durant 30 ans, il vous faut un capital de 360 000 €. Bien entendu, ces chiffres ne prennent pas en compte les impôts et l’érosion monétaire.

Le rôle des fonds de pension – qui dépendent des assureurs – est de mutualiser l’incertitude sur la durée de vie restant à courir du retraité. Les cotisations sont appelées durant toute la vie professionnelle en fonction de moyennes (de durée de vie, de rendement). Evidemment, les assureurs n’avaient pas prévu des taux nuls et négatifs, ce n’était pas écrit dans les manuels. Du coup, les provisions sont insuffisantes en regard des promesses.

L’écart entre les promesses et la réalité se creuse

Aux Etats-Unis, Moody’s évaluait en avril 2016 l’écart entre le promis et le réalisable à 3 500 Mds$ en se basant sur des taux d’intérêt de 3,7% à 4,1%. Ce chiffre ne concerne que les retraites d’Etat et des collectivités locales. Une autre évaluation de l’American Enterprise Institute se chiffre à 5 200 Mds$ en tablant sur des taux moyens de 2,6%. Au Royaume-Uni, l’écart serait aujourd’hui de 62 Mds£ pour les 350 sociétés cotées à l’indice Footsie. C’est 70% des bénéfices de ces entreprises.

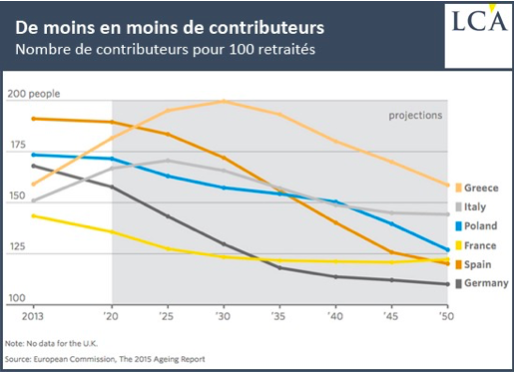

Les retraites par répartition sont, quant à elles, l’apanage des pays latins et des pays ayant connu la faillite. Puisque le capital a été détruit, il faut en passer par le système de répartition selon lequel les jeunes en activité payent pour les aînés. Ce système (au demeurant immoral car reposant sur une solidarité factice) ne tient pas la route dès lors que la démographie n’est pas vigoureuse, que le chômage s’installe, que la durée de vie augmente et que la croissance ralentit. La situation est dramatique dans de nombreux pays d’Europe ayant des systèmes par répartition ou mixtes.

Aucune bonne solution collective

Plus longtemps les taux restent bas, plus la situation s’aggrave du côté du déficit des retraites. Mais si les taux montent, les marchés financiers peuvent s’effondrer provoquant une monstrueuse crise bancaire et monétaire. Au pied du mur, les gouvernements et les banques centrales feront comme d’habitude : créer encore plus de fausse monnaie et de crédit bidon. Jusqu’au jour où personne ne voudra plus l’accepter. Les gens voudront échanger quelque chose contre autre chose qui existe vraiment. On pourra toujours donner des billets de Monopoly aux retraités ou de la cryptomonnaie de banque centrale, les boulangers n’en voudront pas. Il n’y a pas de bonnes solutions — ou en tout cas pas de bonnes solutions collectives pour sortir d’une escroquerie qui dure depuis plus de 45 ans : celle du crédit ou de la monnaie adossée à rien.

Pour plus d’informations et de conseils, c’est ici et c’est gratuit