Penser ce que sera la croissance économique à l'horizon des prochains trimestres est très difficile à faire. C'est pourquoi il est de bonne politique, pour éviter une sorte de « japonisation », de la soutenir. La politique budgétaire est en première ligne et la politique monétaire, en appui et aussi « en force d'intervention rapide » en cas de besoin.

Revenons sur les propos de Jerome Powell, le patron de la Fed américaine, tenus avant-hier au cours d'une conférence organisée par le Peterson Institute for International Economics. Il ouvre trois perspectives concernant l'activité économique, la politique économique et la politique monétaire. Elles valent chacune la peine d'être discutées.

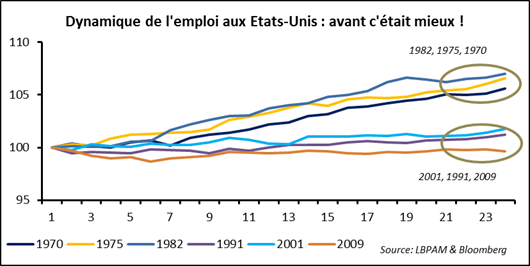

Pour ce qui est de l'activité, Powell cherche à positionner la situation actuelle, relativement aux expériences passées. Il a raison. En fait, en s'arrêtant à l'histoire économique américaine des quelques dernières décennies, une distinction apparaît. D'un côté, on retrouve les dynamiques cycliques, caractéristiques des années 70 et 80, pour ne retenir qu'un espace-temps pas trop long, durant lesquelles le couple inflation – taux d'intérêt façonne le passage d'une phase à l'autre du cycle conjoncturel. Au final, la logique endogène est dominante (même au moment des chocs pétroliers lorsqu'on a laissé la hausse des cours du « brut » se transformer en inflation). De l'autre, au cours des décennies plus récentes, la stabilité des prix et le plus bas des niveaux des taux d'intérêt ont favorisé l'apparition de bulles sectorielles (la construction non-résidentielle ou résidentielle et la Tech) ou financière. On distingue très bien le tempo fondamentalement différent de la reprise entre ces deux modèles. L'évolution des créations d'emplois l'illustre clairement : plus tonique dans le cas de la logique cyclique que dans celui d'un choc sectoriel. Le graphique ci-dessous l'illustre assez bien (nous avons repris une idée de Paul Krugman).

La crise épidémique en cours s'apparente-t-elle plus à une récession cyclique ou à un choc sectoriel ? La bonne réponse est probablement à aucun des deux. Le risque d'une reprise molle ne peut pas être écarté. En sachant alors que la situation de moult ménages et entreprises resterait durablement fragilisée. Se mettre à anticiper dans la foulée une double panne de l'investissement productif et de la productivité ferait vite resurgir le spectre d'une japonisation de l'économie américaine. Il faut l'éviter.

D'où l'insistance de Jerome Powell pour que la politique budgétaire en fasse davantage ; afin d'éviter une reprise molle qui hypothèquerait les perspectives de croissance à moyen terme. Attention qu'avec le temps les problèmes de liquidité ne se transforment pas en problèmes de solvabilité. Face à ces risques, celui qui a « le pouvoir de dépenser » (le gouvernement et le parlement) est en première ligne par rapport à celui qui a « le pouvoir de prêter » (la banque centrale). Ce qui ne veut évidemment pas dire que la Fed resterait sur le côté du chemin. Simplement, dans la phase actuelle du déroulé de la double crise sanitaire et économique, l'initiative est d'abord chez ceux qui sont en charge du budget.

Cela sera-t-il le cas ? Beaucoup a déjà été fait. 2900 milliards de dollars (14 points de PIB) ont déjà été « mis sur la table ». Peut-on envisager plus ? Disons qu'on sent plutôt une certaine réticence du côté de la Maison Blanche et nettement plus d'allant du côté de la majorité démocrate de la Chambre des représentants. Elle propose un Cares Act 2, qui viendrait prolonger et renforcer le premier programme de relance (le Cares Act). Il mobiliserait 3000 milliards de dollars, avec une priorité d'abord sur les collectivités locales et les chômeurs, puis sur les entreprises et les ménages. Il n'est pas interdit de penser qu'il y a derrière la proposition la prise en compte d'intérêts électoraux. Il est tout à fait permis de considérer que, si un texte doit faire consensus au Congrès, son économie sera assez différente. Ainsi, le montant en jeu ne dépasserait pas 1000 milliards, si on croit ce qui se murmure à Washington dans les milieux qu'on dit bien informés.

Et que ferait la Fed depuis sa deuxième ligne ? Il y a la politique de taux d'intérêt et la gestion de la taille et du contenu de son bilan. Etudions les deux points et commençons par l'arme des taux. Il est apparu clairement dans le jeu des questions – réponses, auxquels Jerome Powell s'est livré, que la Fed n'a pas l'attention de positionner son taux directeur sous la barre du zéro ; et ceci malgré le débat qui anime le marché sur ce point. La conclusion, acquise à l'unanimité lors du comité de politique monétaire des 29 et 30 octobre dernier, reste d'actualité. Rappelons-en les raisons.

- D'abord, il semble qu'il y a une incertitude juridique. La loi de 2006, qui autorise la Fed à payer un intérêt aux banques pour les réserves déposées sur son bilan, spécifie que « les déposants peuvent recevoir un revenu ». La perspective de devoir s'acquitter d'un « droit » n'apparaît pas.

- Le rôle significatif des fonds monétaires au sein du système financier américain (il « pèse » 4000 milliards de dollars), qu'il s'agisse de la confiance dans le maintien de la valeur de l'épargne placée ou de la capacité à apporter de la liquidité à nombre de compartiments du marché. L'expérience de 2008 est encore dans les mémoires !

- Le sentiment que les expériences européennes ou japonaise n'apportent pas la preuve que les avantages des taux négatifs l'emportent sur les inconvénients.

A aujourd'hui, la probabilité que le taux des fonds fédéraux entre en territoire négatif paraît faible. Comme il évolue autour de 5 centimes, le potentiel pour actionner cet instrument apparaît très limité. Reste alors les injections de liquidité et les achats de titres.

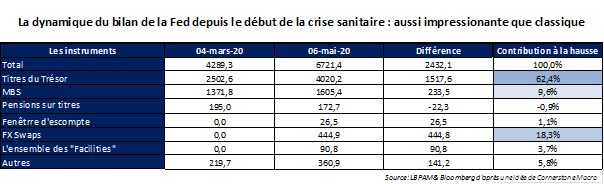

Il est de notoriété publique que la taille du bilan de la Fed s'est considérablement inflatée depuis le début de la crise sanitaire. Sur les deux premiers mois (de début mars à début mai), celui-ci a progressé de plus de 2400 milliards de dollars. Cela représente 12 points de PIB ! L'essentiel correspond à l'achat de titres d'Etat américains ; il y a ensuite les opérations de swap de changes et les achats de Mortgage Back Securities. Le tableau suivant reprend ces éléments. Remarquons que l'« arc-en-ciel » de facilités, mises en place pour intervenir sur l'essentiel des compartiments du marché obligataire joue un rôle d'ensemble modeste ; même s'il peut être décisif à un moment précis sur le segment considéré.

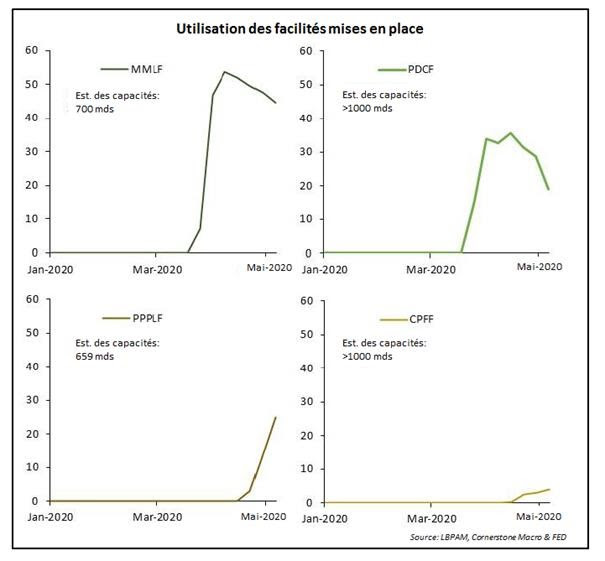

Que va-t-il se passer maintenant ? Le bilan de la Fed peut-il se maintenir sur la même trajectoire qu'observée récemment ? La bonne réponse, aussi insatisfaisante qu'elle puisse être, est « cela dépend ». La démarche suivie restera à la fois guidée par la nécessité et volontariste. Il suffit de jeter un œil sur le comportement en termes d'utilisation des facilités au cours des dernières semaines : une présence forte quand c'est nécessaire.

Tout va donc dépendre en général de la situation économique et financière d'ensemble et en particulier de celle sur le marché des titres d'Etat américain. Les investisseurs et les opérateurs vont-ils continuer de considérer que la crise du coronavirus est un « obstacle », certes élevé mais tout de même franchissable, qui ouvre la voie de la reprise de la croissance ? Dans ce cas, les facilités et les opérations de swaps de change ne devraient pas être trop fortement sollicitées.

Cependant, c'est-à-dire même si la situation d'ensemble s'améliore, le marché des titres d'Etat restera très sollicité. Avec quel « appétit » chez les investisseurs ? Il faut en-effet bien avoir conscience de la profonde dégradation en cours des comptes fédéraux. Le déficit budgétaire est passé de 119 milliards d'USD en mars à 737 milliards en avril. Si sur les 7 premiers mois de l'année fiscale le solde négatif atteint près de 1300 milliards (d'octobre à avril), le résultat attendu à l'atterrissage de l'exercice est de 3700 milliards, si on croit le Congress Budget Office ; un accroissement de 2400 milliards en 5 mois ! En retenant un profil économique favorable, on pourrait imaginer un déficit autour de 700 milliards en mai et en juin, autour de 400 milliards en juillet et en août et un « retour à la normale » à 200 milliards en septembre. La Fed très probablement pilotera de près ces achats de titres d'Etat. Pour ce faire, elle sera attentive à l'évolution de la volatilité sur ce marché. Si celle-ci se stabilise autour du niveau vers lequel elle a reflué durant les dernières semaines, la banque centrale se fera moins présente. Comme c'est d'ailleurs le cas actuellement.

Si on retient un scénario macroéconomique plutôt favorable (reprise de la croissance au second semestre, mais avec un rattrapage incomplet de la chute intervenue au premier), le bilan de la Fed ne progressera pas, même dans un avenir proche, au rythme de quelque 2400 milliards d'USD tous les deux mois. Un ralentissement paraît inévitable.

Il faut bien comprendre le message véhiculé par la Fed : si elle prête à faire toujours plus si nécessaire, un moindre activisme de sa part est à retenir en scénario central. Elle souhaite que la politique de soutien soit dorénavant surtout le fait de la Maison Blanche et du Congrès. Mais ne devra-t-elle pourtant pas l'accompagner ?