L’épidémie de coronavirus donne des signes de tassement, le nombre de nouveaux cas et de morts par jour diminue. Le marché, lui, semble adhérer à notre vue, l’impact d’une épidémie sur l’économie est par nature transitoire (même si le temporaire peut durer) et donc une correction marquée n’est pas nécessaire. Le discours de Isabel Schnabel la semaine dernière est important d’une part parce qu’il apporte une pierre importante au débat, mais aussi car il la positionne, avec Philip Lane, comme une des membres principaux du directoire de la BCE. Et c’est une excellente nouvelle dans l’optique de la revue de stratégie de la BCE.

Point de marché : le coronavirus est-il une histoire d’hier ?

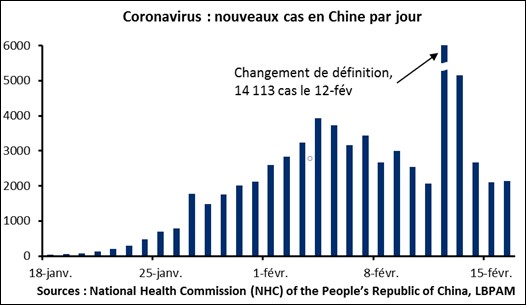

L’épidémie. Il peut être utile, en ce début de semaine, de faire le compte de l’évolution de l’épidémie de coronavirus. Les chiffres chinois, après le choc du changement de définition, montrent clairement que la progression de l’épidémie est endiguée. Le nombre de nouveaux cas par jours se tasse, certes doucement, et le nombre de morts semble aussi diminuer. Bien sûr il faut rester très prudent, prévoir l’évolution d’une épidémie est bien au-delà de nos compétences, mais si la maladie progresse, un point d’inflexion semble avoir été atteint et la vitesse de propagation diminue.

L’économie. Est-ce à dire que l’effet sur l’économie est faible ? Loin de là. Les estimations actuelles, fluctuantes avec l’évolution de la pandémie, conduisent à penser que la croissance mondiale pourrait perdre un quart de point sur l’année, avec des estimations pour la croissance chinoise sur le premier trimestre qui s’échelonnent de 0% à 5,5% selon les prévisionnistes, alors qu’elles étaient à 5,9% en début d’année.

La Chine a d’ailleurs pris des mesures de politique économique pour atténuer les effets : la PBOC a annoncé des opérations de financement à moyen terme en injectant notamment 200 milliards de yuan à un-an à un taux de 3,15% soit le taux le plus bas depuis 2017.

Il faut néanmoins, pour paraphraser le Général aller vers ce sujet compliqué avec des idées simples et garder à l’esprit deux point fondamentaux.

- D’une part ce genre de choc n’a pas, ou très peu, d’impact sur la croissance potentielle, les perturbations sur l’activité sont donc corrigées plus tard. Même si cela peut prendre plusieurs trimestres et se faire lentement.

- Deuxième point, l’impact économique dépend beaucoup de la durée, plus que de l’intensité, des disruptions. C’est une des raisons majeures de l’incertitude sur la croissance, puisqu’il est impossible de prédire le point haut de l’épidémie.

En conséquence, par rapport à un scénario central fait avant l’épidémie, la croissance en début d’année devrait être plus faible alors qu’un rattrapage est envisageable plus tard dans l’année.

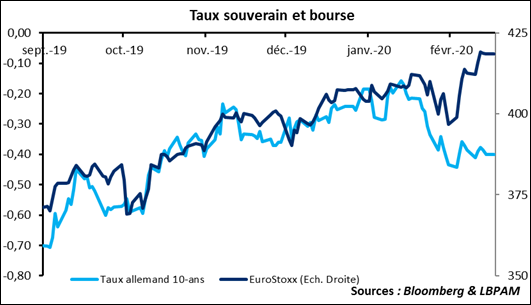

Les marchés. Les marchés, eux, ont en partie tourné la page, en particulier les marchés actions qui volent vers des plus hauts comme le montre le graphique ci-dessous. Ce n’est pas le seul signe d’une attitude plus optimiste : les cours des matières premières, pétrole ou cuivre par exemple, se redressent aussi nettement, enfin les indicateurs de volatilité, VIX aux Etats-Unis et V2X en Europe, ont replongé vers des niveaux très bas.

Myopie des marchés ? Probablement pas. D’une part il faut souligner que les fondamentaux restent corrects, avec un indice de surprises économiques mondiales qui se redresse rapidement et une saison de résultats qui reste bien orientée des deux côtés de l’Atlantique. On pourrait toutefois se demander si le marché n’oublie pas que l’effet coronavirus va finir par impacter ces chiffres. Certes, mais si cet impact est de court terme (Cf. nos deux idées simples ci-dessus), le marché devrait essayer de voir plus loin que le bout de son nez et corriger la volatilité de court terme. C’est ce qu’il semble faire, à moyen terme l’effet coronavirus sera faible, et donc le marché n’a pas de raison de corriger violemment.

BCE : Isabel Schnabel est vraiment fantastique

Nous nous étions beaucoup réjouis de la nomination de Isabel Schnabel au directoire de la BCE. Nous ne sommes pas déçus ! Il faut revenir sur le discours qu’elle a prononcé la semaine dernière (disponible sur https://www.ecb.europa.eu/press/key/date/2020/html/ecb.sp200211_1~b439a2f4a0.en.html) pour justifier la politique de la BCE et se porter en faux à certaines critiques véhémentes adressées en Allemagne.

Au-delà de ce débat, il faut aussi noter qu’il s’agit d’une aide indéniable à Christine Lagarde. Il faut rappeler que quatre des six membres de directoire de la BCE ont changé l’année dernière (Philip Lane a succédé à Peter Praet le 1er juin, Christine Lagarde a succédé à Mario Draghi le 1er novembre, Fabio Panetta et Isabel Schnabel ont succédé à Sabine Lautenschläger et Benoit Cœuré le 1er janvier). Ce renouvellement de personnel pose donc la question de l’équilibre des pouvoirs alors que Christine Lagarde veut donner une nouvelle direction à la politique monétaire, en particulier avec un dialogue plus constructif avec la politique budgétaire. Avec son discours, Schnabel, constitue clairement en support important de cette politique et un relais crédible pour faire bouger les lignes du débat en Allemagne.

- Christine Lagarde évidemment,

- Philip Lane qui en tant qu’économiste en chef reprend le rôle officieux de « sherpa de Draghi » qu’occupait Peter Praet pour convaincre les gouverneurs de banques centrales locales des décisions du directoire (il est d’ailleurs à noter que la nomination de Philip Lane avait donné lieu à un tir de barrage rocambolesque des « hawks » de la BCE qui avaient donc perdu ce combat),

- et enfin, donc, Isabel Schnabel.

Trois personnes progressistes qui pourraient donc faire évoluer la politique de la BCE.