Les taux de rémunération et de prêts du Plan d’Épargne Logement (PEL) seront actualisés le 1er janvier prochain. Ces taux s’appliqueront aux plans ouverts à compter de cette date. Ils ne concernent pas les plans souscrits auparavant.

Plan d’Épargne Logement (PEL) : vers un taux à 2,5 %

By

Published on 13 décembre 2023 5h30

61200 EUROSLe plafond de versement du PEL est de 61.200 euros

La France compte deux produits d’épargne réglementée visant à faciliter l’acquisition de la résidence principale ou le financement de travaux concernant cette dernière. Ces deux produits sont le Compte d’Épargne Logement (CEL) et le Plan d’Épargne Logement (PEL). Ils ont remplacé, en 1969, des produits qui existaient depuis la fin de la Seconde Guerre mondiale. La particularité de ces produits est d’associer effort d’épargne et droits à prêts. Le PEL prend en outre la forme d’un contrat, les règles au moment de la souscription du plan s’appliquent sur l’ensemble de sa durée.

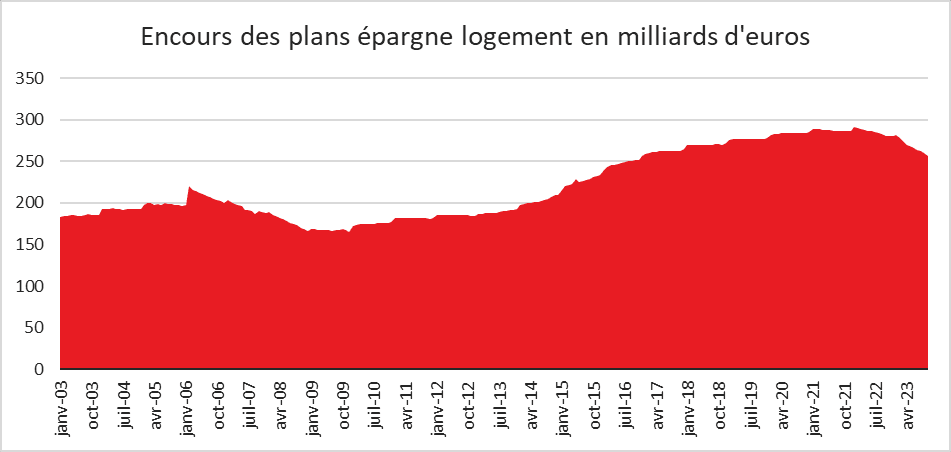

Fin octobre 2023, l’encours du PEL était, selon la Banque de France, de 257 milliards d’euros, contre 282 milliards d’euros au 1er janvier 2023.

Au 31 décembre 2022, 11,3 millions de résidents français avaient un PEL. Ce nombre est en baisse depuis 2017. Il avait diminué de près d’un million en 2022 (983 000 plans en moins). La fiscalisation du produit, la baisse de son taux de rémunération et la suppression de la prime d’État ont réduit son attractivité.

Quel pourrait être taux du PEL le 1er janvier 2024 ?

Le taux de rendement du PEL dépend des taux d’intérêt (swap) de moyen et long terme. Le taux de rémunération des plans d’épargne logement est calculé à partir des taux de contrat d’échange de taux d’intérêt (« taux swap ») à 2 ans, 5 ans et 10 ans en application de la formule suivante : la somme des sept dixièmes du taux swap à 5 ans et des trois dixièmes de la différence entre le taux swap à 10 ans et le taux swap à 2 ans, arrondie au quart de point supérieur.

L’application de la formule aboutit à un taux de 2,3 % arrondi à 2,5 %. Net d’impôts et de prélèvements sociaux (IFU), le taux net serait de 1,75 %.

Le gouvernement peut, sur proposition de la Banque de France, déroger à la formule. En effet, si cette dernière estime que des circonstances exceptionnelles justifient une dérogation à l’application des règles, le gouverneur de la Banque de France transmet l’avis et la proposition de taux de cette dernière au ministre chargé de l’économie. Ce dernier arrête, le cas échéant, le nouveau taux applicable.

Cette augmentation du taux du PEL serait assez logique. Aujourd’hui, son taux est inférieur d’un point à celui du Livret A qui est un produit d’épargne plus liquide. Les sommes versées sur un PEL sont logiquement bloquées durant les quatre premières années de ce produit. Le taux du PEL est actuellement identique à celui du Compte d’Épargne Logement qui n’est soumis à aucune règle de blocage. L’instauration d’un écart entre les deux produits serait logique.

Faut-il attendre le 1er janvier 2024 pour ouvrir un PEL ?

En cas de revalorisation du taux du PEL, il vaut mieux attendre le 1er janvier. À la différence du Livret A ou du LDDS, le taux en vigueur au moment de la souscription reste en vigueur pour toute la durée du plan.

Est-ce que le PEL à 2,5 % sera attractif ?

Avec un taux net ge 1,75 %, le PEL restera moins rémunérateur que le Livret d’Epargne Populaire, le Livret A ou le LDDS. Il sera également moins rémunérateur que les comptes à terme.

Son avantage résidera essentiellement dans les droits à prêts auxquels il donne accès. Le taux de ces prêts qui est actuellement de 3,2 % passerait 3,7 %. Le volume des prêts dépend de son côté des intérêts perçus et donc des versements effectués.

Faut-il fermer son vieux PEL et en souscrire un nouveau à compter du 1er janvier ?

Tout dépend de la date d’ouverture de son vieux PEL. Il n’y a pas d’avantage à fermer les PEL souscrits avant 2016 qui bénéficient de taux rémunération égale ou supérieure à 2,5 %. En outre, ces plans ne sont pas soumis à l’impôt sur le revenu.

Après 2016, l’épargnant peut trouver avantage à fermer son vieux PEL sous réserve qu’il n’est pas l’intention d’utiliser ses droits à prêts associés à son plan. Pour les plans ouverts de 2018 à 2022, le taux offert est de 2,2 %. Depuis le 1er janvier 2023, ce taux est de 3,2 % nettement en-dessous des taux actuels de marché (plus de 4 % à dix ans). Par ailleurs, les plans ouverts avant le 1er janvier 2018, bénéficiaient d’une prime d’État quand son titulaire utilisait ses droits à prêts.

Quelles conséquences en cas de fermeture de son PEL ?

Les conséquences dépendent de l’âge du PEL. Pour les PEL de plus de quatre ans, la fermeture est possible sans pénalités.

Avant quatre ans, les pénalités suivantes sont appliquées :

- Avant 2 ans, les intérêts sont recalculés au taux du Compte d’Epargne Logement en vigueur à la date de clôture. Les droits à prêts et éventuellement à prime sont perdus ;

- Entre 2 et 3 ans, le taux de rémunération du PEL est conservé mais les droits à prêts et à prime sont perdus ;

- Entre 3 et 4 ans, le taux de rémunération du PEL est conservé et les droits à prêts et à prime sont diminués.

La pénalité concernant la rémunération en cas de fermeture d’un PEL ouvert après le 1er janvier 2022, n’en est pas réellement une, le taux du Compte d’Epargne Logement étant égal ou supérieur à celui du PEL.