Crise de solvabilité masquée par un afflux de liquidités : la BCE applique les mêmes vieilles recettes pour tenter de résoudre la même vieille crise… mais pas sûr que cela fonctionne cette fois-ci.

Depuis 2009, le secteur bancaire européen ne tient debout que grâce aux rounds de LTRO et de TLTRO que la BCE ne cesse d’octroyer et d’assouplir.

Sans cette perfusion continue d’argent frais, nos banques se retrouveraient avec un léger souci de « liquidité » (je renvoie le lecteur aux articles que j’ai consacrés à ce sujet entre 2018 et 2019 – voir en particulier ici, ici, ici et là).

Au mois de juin, Les Echos indiquaient en effet que 60% des 1 300 Mds€ empruntés par les banques européennes auprès de la BCE allaient être consacrés « au refinancement de TLTRO précédents », soit environs 800 Mds€.

Comme elle le fait pour les Etats, la BCE permet donc aux banques de continuer à « rouler » leur dette. Et au travers des banques, ce sont les entreprises non-financières et les ménages qui peuvent continuer de s’endetter.

Grâce au bon Samaritain de Francfort, toutes les catégories d’agents économiques poursuivent la cavalerie financière de concert.

Lors de sa dernière réunion de politique monétaire, le Conseil des gouverneurs de la BCE a une fois de plus desserré les vannes.

Cela n’est pas vraiment un signe rassurant…

10 décembre 2020 : le TLTRO-III à nouveau prolongé et facilité

Si vous avez raté les épisodes précédents, sachez qu’après le TLTRO-I de 2014 et le TLTRO-II de 2016, nous en sommes aujourd’hui au TLTRO-III.

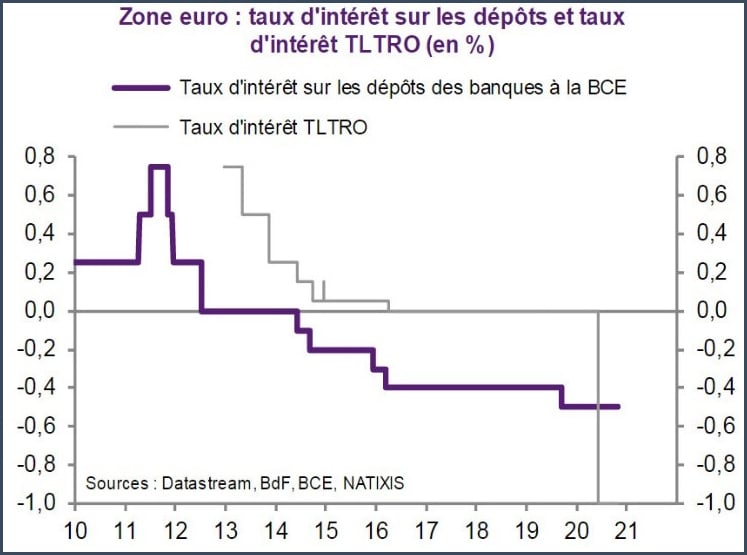

Annoncée le 7 mars 2019 et inaugurée en septembre 2019, cette nouvelle série d’opérations ciblées de refinancement à long terme du secteur bancaire à un taux pouvant aller jusqu’à -1% devait initialement prendre fin en mars 2021, avant d’être prolongée jusqu’en juin 2021.

Vous avez bien lu : en empruntant à -1% auprès de la BCE au travers de ces vagues de prêts géants, les banques européennes gagnent de l’argent. Au travers de ce taux, l’idée est de contrebalancer le coût du taux de facilité de dépôt des réserves excédentaires auprès de la BCE, lequel taux se monte à… -0,50%.

Bienvenue dans l’univers des taux négatifs…

Bilan, taux de refinancement et taux de dépôt de la BCE au 10 décembre 2020

Le 10 décembre, la BCE a encore assoupli sa politique vis-à-vis du canal du crédit.

Tout d’abord, la durée de ces facilités de crédit hyper discount a été prolongée de 12 mois, soit jusqu’à juin 2022.

Par ailleurs, « le Conseil des gouverneurs a, de plus, décidé d’augmenter le montant total que les contreparties seront autorisées à emprunter lors des TLTRO III de 50% à 55% de leur encours de prêts éligibles », comme l’indique le communiqué de presse.

En clair, la limite de prêts à -1% souscrite par chaque institution bancaire se voit rehaussée (pas assez selon certains) – charge aux banques de maintenir leur niveau de crédit aux ménages et aux entreprises non-financières à ce qu’il était avant la pandémie pour bénéficier au taux le plus avantageux des « trois opérations supplémentaires [qui] seront […] effectuées entre juin et décembre 2021. »

Par ailleurs, quatre nouvelles opérations de PELTRO (qui étaient censé prendre fin en décembre 2020) ont été annoncées pour 2021. Notez que les appels d’offres ont eu lieu à taux fixe, à savoir le taux moyen des opérations principales de refinancement (MRO, actuellement à 0%) sur la durée de chaque opération, diminué de 25 points de base. Comme vous pouvez le constater sur le graphique ci-dessus, les PELTRO ne représentent pas grand-chose en comparaison des TLTRO, ce qui n’est pas très étonnant au regard de l’écart de taux entre les deux.

Historique des opérations de prêts de la BCE aux banques commerciales de la Zone euro (2007 – décembre 2020, via Frederik Ducrozet)

Si ces acronymes vous laissent songeur, voici leur signification respective résumée en quelques lignes :

- LTRO et PELTRO = filets de sécurité non-ciblés pour assurer la liquidité sur le marché interbancaire (et resserrer les spreads de taux). Demande faible pour les PELTRO car prêts rémunérés à « seulement » 0,25% ;

- TLTRO = prêts ciblés pour stimuler le crédit au sein de la Zone euro (et resserrer les spreads de taux, puisqu’une partie des TLTRO sert également à rembourser les TLTRO précédents). Demande forte car prêts rémunérés à 1%.

En somme, il s’agit ni plus ni moins que d’un vaste système de subvention à l’activité de crédit, ou à la zombification du tissu économique européen à l’instar de ce qui se passe dans les économies planifiées – c’est comme vous préférez.

PEPP, TLTRO, PELTRO : à quoi s’attendre en 2021-2022 ?

Nous voilà enfin à jour des grands axes de la politique monétaire de la BCE. A quoi s’attendre pour la suite ?

Si vous voulez mon avis, nous allons avoir droit pendant encore quelque temps à encore plus de la même chose, avant que la BCE ne soit contrainte de sortir de nouveaux instruments de torture de sa cave.

Au lendemain de la réunion du 10 décembre, L’AGEFI indiquait :

« La modification, par la BCE, des opérations de refinancement à long terme ciblées (TLTRO) ne convainc pas totalement. »

Pour ce qui est du court terme, voici ce à quoi s’attendait Frederik Ducrozet, stratégiste chez Pictet Management, au lendemain de la réunion du 10 décembre :

« […] On ne peut pas s’empêcher de penser que ce n’est pas la fin de l’histoire. Une augmentation du QE traditionnel (APP) reste probable en 2022 car l’inflation est inférieure à l’objectif. Nous nous attendons également à un nouveau relâchement des conditions du TLTRO en 2021 […]. »

Et pour cause, il faut faire la distinction entre crise sanitaire et crise économique. La seconde durera plus longtemps que la première, et la BCE a affirmé et confirmé qu’elle fera tout ce qui est nécessaire pour contrecarrer les impacts économiques de la crise sanitaire.

Pour ce qui est des TLTRO, voici les capacités d’emprunt par « pays » (en rouge = utilisée ; en gris = restante) telles que représentées par Frederik Ducrozet le 10 décembre.

Voilà qui risque d’être juste pour les banques italiennes et espagnoles…

Qu’à cela ne tienne, le 1er décembre, Isabel Schnabel, membre du Comité exécutif de la BCE, déclarait à Bloomberg au sujet du taux effectif des TLTRO (-1%) qu’« il n’y a aucune raison technique pour laquelle il ne pourrait pas être abaissé davantage. »

Afin de garantir que les banques présentant des risques plus élevés aient accès aux opérations de refinancement à long terme, on peut également envisager que les exigences en matière de garanties soient à nouveau assouplies.

Comme toutes les grandes banques centrales, la BCE va continuer de camoufler une crise de solvabilité en inondant le système de liquidités

Une chose est sûre, c’est bien que l’on peut compter sur Christine Lagarde pour continuer de prolonger l’action de Mario Draghi.

Or comme l’écrivait Bruno Bertez le 14 décembre :

« Toute la politique de Draghi a consisté à faire en sorte que les ânes qui n’avaient plus soif boivent quand même. C’est-à-dire à baisser les taux d’intérêt, à même les mettre négatifs afin de baisser le prix crédit et donc faire en sorte que les agents économiques s’endettent plus, beaucoup plus. Il a offert le crédit, il l’a rendu gratuit, il l’a bradé.

Les ânes n’avaient plus soif car ils étaient et sont surendettés, non solvables ils savent que l’on a masqué la crise de solvabilité qui dure depuis 2006 par un arrosage de liquidités. Ils savent que les quantitative easings, c’est-à-dire les achats de dettes à long terme, ont pour raison d’être de soutenir les cours, les prix des dettes.

Sans les QE, les dettes se déprécieraient. Sans QE, le prix de dettes sur les marchés s’effondrerait car ces dettes ne sont pas remboursables. »

Comme je l’explique dans cette vidéo, fin 2020, la dette mondiale a atteint 365% du PIB, selon les chiffres de l’Institute of International Finance.

Lorsqu’il était en poste à la BCE, Mario Draghi n’évoquait que de menus problèmes de liquidité mais maintenant qu’il est à la retraite, il a moins de vergogne à prononcer le « mot en S ».

14 décembre : « Les décideurs politiques du monde entier doivent agir de toute urgence s’ils veulent éviter une crise de solvabilité imminente qui pourrait paralyser les économies après la pandémie »

Quelle que soit la personne à la tête de la BCE, cela ne change rien à l’affaire : l’institution de Francfort continue de prétexter de la bonne transmission de la politique monétaire et de la relance de l’économie pour camoufler une crise de solvabilité qui touche (presque) toutes les catégories d’agents économiques, en inondant le système dans un tsunami théoriquement infini de liquidités.

Seulement voilà : en pratique, les mystifications ne durent pas éternellement.

Pour plus d'informations et de conseils de ce genre, c'est ici et c'est gratuit